税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第134回 所得拡大促進税制のポイントと改正点 ~平成26年度税制改正により、適用対象法人が増加~

2014/02/01 17:58

- 太田達也

今月のキーワード ―2014年2月―

公認会計士 太田達也

■平成26年度税制改正

平成25年度税制改正により、「雇用者給与等支給額が増加した場合の税額控除制度」(いわゆる所得拡大促進税制)(措法42条の12の4)が創設されましたが、適用要件がやや厳しいという声があったのも事実かと思います。平成26年度税制改正大綱において、本税制の拡充のための適用要件を緩和する改正内容が盛り込まれました。この改正が実現すれば、適用対象法人数は間違いなく増加すると考えられます。

なお、本稿は、「平成26年度税制改正大綱」の内容に基づいております。改正税法の確定段階で再確認していただければと思います。

■適用要件に係る改正内容

改正前の適用要件および改正後の適用要件を比較すると、次のとおりとなります。

改正前の要件

② 当期の「雇用者給与等支給額」 ≧ 前期の「雇用者給与等支給額」

③ 当期の「平均給与等支給額」 ≧ 前期の「平均給与等支給額」

(対象給与等 → 日雇い労働者を除く国内雇用者への給与等)

改正後の要件

② 当期の「雇用者給与等支給額」 ≧ 前期の「雇用者給与等支給額」

③ 当期の「平均給与等支給額」 ≧ 前期の「平均給与等支給額」

(対象給与等 → 継続雇用者への給与等(適用年度およびその前年度の両方で支給を受けた国内雇用者への給与等)

(注)平成25年度および平成26年度は2%、平成27年度は3%、平成28年度および平成29年度は5%です。

上記の①の要件が「5%以上」から「2%以上」に緩和されることにより、適用対象法人数が増加することが予想されます。

■適用時期

改正法の適用時期は、平成26年4月1日以後に終了する適用年度について適用されます。また、法人が平成26年4月1日を含む適用年度で改正後の制度を適用する場合、経過事業年度(注)について改正後の要件のすべてを満たすときは、その経過事業年度について改正後の規定を適用して算出される税額控除相当額を、平成26年4月1日を含む事業年度で上乗せできるものとされます(控除限度額も合わせて上乗せ)。

(注)経過事業年度とは、平成25年4月1日以後に開始し、平成26年4月1日前に終了する事業年度で改正前の制度の適用を受けていない事業年度をいいます。すなわち、平成26年3月期で改正前の制度の適用を受けていないケースです。

■国内雇用者とは

国内雇用者とは、法人の使用人のうち法人の有する国内の事業所に勤務する雇用者であり、当該法人の役員(法人税法2条15号 に規定する役員をいう)と特殊の関係のある者および当該法人の使用人としての職務を有する役員を除きます。

また、法人の国内に所在する事業所につき作成された労働基準法108条 に規定する賃金台帳に記載された者とされている点に留意する必要があります。

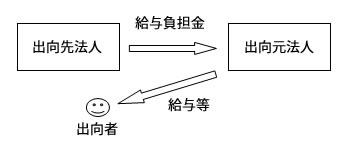

■出向負担金等の取扱いに要注意

法人が国内雇用者に対して支給する給与等に充てるため他の者から支払を受ける金額がある場合には、その金額を給与等の支給額から控除する必要がある点に留意が必要です。該当するものとして、①出向者に対する給与を出向元法人が支給することとしているときに、出向元法人が出向先法人から受け取った出向負担金、②特定就職困難者雇用開発助成金、特定求職者雇用開発助成金など、労働者の雇入れ人数に応じて国等から支給を受けた助成金などが該当します(措通42の12の4-2)。

また、出向先法人が出向元法人へ出向者に対する給与負担金の額を支出する場合において、その出向先法人の国内に所在する事業所につき作成された労働基準法108条に規定する賃金台帳にその出向者を記載しているときは、その給与負担金の額は、出向先法人の国内雇用者に対する給与等の支給額に含まれます(措通42の12の4-3)。

出向先法人においては、(労働基準法108条に規定する賃金台帳にその出向者を記載しているときは、)給与負担金を給与等に含めます。

また、出向元法人においては、(後で説明する在籍出向の場合は)出向者に支出する給与等を含めます。一方、出向先法人から受け取る給与負担金は控除する必要があります。

■出向者に係る賃金台帳の取扱い

出向契約には、在籍出向と転籍出向があります。在籍出向の場合は、出向者と出向元法人との間に労働契約があり、出向元法人および出向先法人の両方において賃金台帳を作成します。出向先法人が出向者の給与等を全額負担している場合であっても、出向元法人および出向先法人ともに賃金台帳を作成する必要があります。

転籍出向の場合は、出向者と出向元法人との間の労働契約は解消しているため、賃金台帳は出向先法人のみが作成します。

Copyright (c) ZEIKEN PRESS All Rights Reserved.