税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第140回 所得拡大促進税制における平均給与等支給額の算出方法 ~継続雇用者の定義を正確に把握することが必要不可欠~

2014/08/01 16:16

- 太田達也

今月のキーワード ―2014年8月―

公認会計士 太田達也

■平均給与等支給額の算出方法に係る改正

平成26年度税制改正により、平均給与等支給額の算出方法が大幅に改められました。適用要件の1つである『当期の「平均給与等支給額」 が前期の「平均給与等支給額」以上であること』が『当期の「平均給与等支給額」 が前期の「平均給与等支給額」を超えること』に改められ、さらに平均給与等支給額の算出方法も改められました。

改正前の平均給与等支給額は、日雇いを除く国内雇用者に対する給与等支給額の平均とされていましたが、改正後の平均給与等支給額は、継続雇用者への給与等支給額の平均額で算出するものとされました。

■継続雇用者の定義

平均給与等支給額を算出するときの対象となる継続雇用者の定義を正確に把握する必要があります。

継続雇用者とは、適用年度およびその前年度の両方において給与等の支給を受けた国内雇用者であり、継続雇用者に係る金額は、雇用保険法における一般被保険者に該当する者に対して支給したものに限り、「高年齢者等の雇用の安定等に関する法律」9条1項2号に規定する継続雇用制度の対象である者に対して支給したものを除くと規定されている点に留意が必要です。

第1に、一般被保険者に該当する者に対して支給したものに限られますので、(1)正社員および(2)パート・アルバイトのうち週所定労働時間が20時間以上で一般被保険者になっている者、以上の者に対して支給した金額をとらえることになります。

ただし、「高年齢者等の雇用の安定等に関する法律」9条1項2号に規定する継続雇用制度の対象である者に対して支給したものを除くとされていますので、定年が65歳未満の会社で、65歳未満で定年退職した者を対象とする継続雇用制度を採用している会社の場合、定年以降の継続雇用制度の対象者に支給した金額は控除しなければなりません。

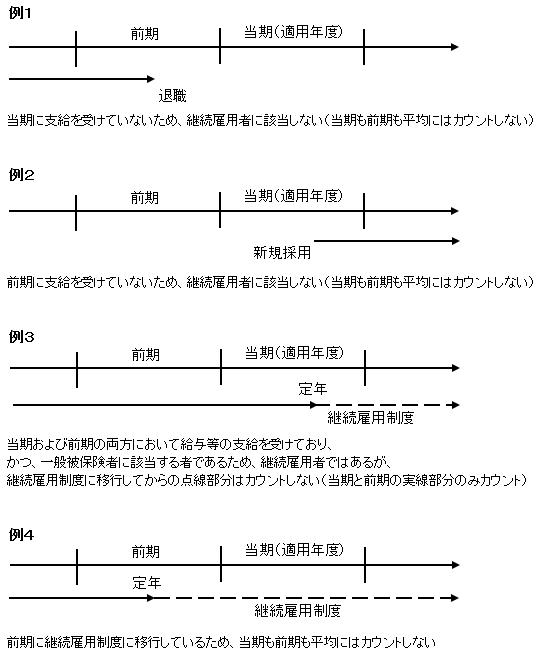

■平均給与等支給額の算出に係る具体例

以下、具体的な例をいくつか取り上げます。

(ご参考) 「高齢者等の雇用の安定等に関する法律」9条1項の規定

(高年齢者雇用確保措置)

第9条 定年(65歳未満のものに限る)の定めをしている事業主は、その雇用する高年齢者の65歳までの安定した雇用を確保するため、次の各号に掲げる措置(以下「高年齢者雇用確保措置」という)のいずれかを講じなければならない。

1号 当該定年の引上げ

2号 継続雇用制度(現に雇用している高年齢者が希望するときは、当該高年齢者をその定年後も引き続いて雇用する制度をいう)の導入

3号 当該定年の定めの廃止

Copyright (c) ZEIKEN PRESS All Rights Reserved.