税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第159回 「適格請求書等保存方式」の仕組みとポイント ~第1回 適格請求書(インボイス)とは~

2016/03/01 14:06

- 太田達也

今月のキーワード ―2016年3月―

公認会計士 太田達也

■適格請求書(インボイス)とは

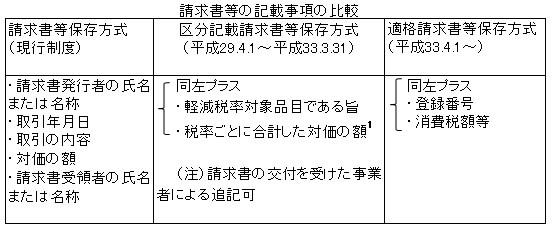

前回説明した「区分記載請求書等保存方式」では、課税仕入れが軽減税率対象品目に係るものであるときは、請求書等に記載されるべき事項として、「軽減対象資産の譲渡等である旨(軽減税率の対象品目である旨)」および「税率の異なるごとに合計した対価の額」の2つの項目が追加されます。このうちの「軽減対象資産の譲渡等である旨(軽減税率の対象品目である旨)」については、軽減税率の対象品目について※印などの記号を付す方法で差し支えありません。

平成33年4月1日以後に導入される予定の「適格請求書等保存方式」の下では、適格請求書等への記載事項について、区分記載請求書等の記載事項に加えて①登録番号および②消費税額等がさらに追加されます。

(注)課税仕入れが軽減税率対象品目に係るものでない場合は、平成29年4月1日以後についても、現行の記載事項を満たす請求書等で問題ありません。

■仕入税額控除の要件に

「適格請求書等保存方式」の下では、登録を受けた課税事業者が交付する適格請求書および帳簿の保存が、仕入税額控除の要件とされます。登録を受けた事業者のことを「適格請求書発行事業者」といい、所轄税務署長に申請書を提出し、適格請求書を交付することができる事業者として登録を受ける手続が必要です。

免税事業者は登録を受けることはできません。また、適格請求書発行事業者には事業者免税点制度は適用されませんので、適格請求書発行事業者の基準期間の課税売上高が1,000万円以下になった場合でも、登録の取消しの手続を行わない限り、免税事業者とはなれません。

免税事業者は適格請求書を発行できないため、免税事業者からの課税仕入れについての仕入税額控除ができないため、免税事業者からの仕入れが敬遠される可能性が生じます。そのため、6年間に限り、免税事業者のための経過措置が設けられる予定です。

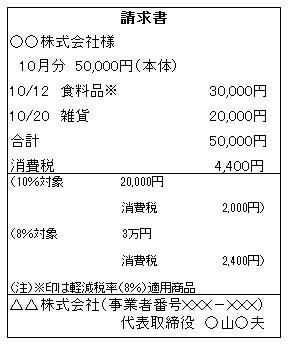

■適格請求書等の記載例

記載事項をカバーした適格請求書の1例を示すと、次のとおりです。

■適格簡易請求書が認められる場合

小売業、飲食店業、写真業、旅行業、タクシー業または駐車業等の不特定多数の者に対して課税資産の譲渡等を行う一定の事業を行う場合は、適格請求書に代えて適格簡易請求書の交付を行うことができるとされ、記載事項は適格請求書よりも簡易なものとされます。これを「適格簡易請求書」といいます。原則的な取扱いに対して、次のように簡易なものとされます。

・「適用税率」および「適用税率ごとの消費税額等」→「適用税率」または「適用税率ごとの消費税額等」

・「交付を受ける事業者の氏名または名称」→省略

「できる」規定ですから、これらの事業を行う場合でも、通常の適格請求書を発行することも問題ありません。

1 税率の異なるごとに区分して合計した課税資産の譲渡等の対価の額(当該課税資産の譲渡等に係る消費税額および地方消費税額に相当する額がある場合には、当該相当する額を含む)と規定されています(消法30条9項1号ニ)。

Copyright (c) ZEIKEN PRESS All Rights Reserved.