税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第163回 減資が法人住民税均等割に与える影響

2016/07/01 11:29

- 太田達也

今月のキーワード ―2016年7月―

公認会計士 太田達也

■減資と欠損てん補

減資とは、資本金の額を減少することをいいますが、減資によって発生したその他資本剰余金を欠損てん補に充てる(マイナスの利益剰余金に充当する)ことができます。マイナスの利益剰余金のマイナスが減少するため、財務内容の改善につながります。

会計上は、次の仕訳のように、減資によって発生したその他資本剰余金を利益剰余金のマイナスに充当します。

資本金 XXX / その他資本剰余金 XXX

その他資本剰余金 XXX / 繰越利益剰余金 XXX

一方、法人税法上は、株主に対する払戻しが何もないため、仕訳なしであり、資本金等の額も利益積立金額も変動しません。別表5(1)に申告調整を入れることになります。

■地方税法の改正に要注意

平成27年度税制改正により、法人住民税均等割の税率区分の基準となる額の算定上、資本金または資本準備金の減少によって発生したその他資本剰余金による欠損てん補額を減算するものとされました(地法23条1項4号の5)。

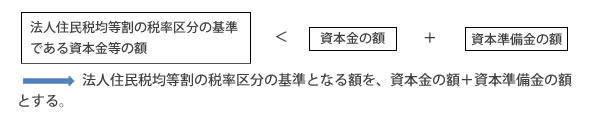

また、同じ平成27年度税制改正により、法人住民税均等割の税率区分の基準である資本金等の額が、資本金に資本準備金を加えた額を下回る場合、法人住民税均等割の税率区分の基準となる額を資本金に資本準備金を加えた額とする改正が行われました(地法52条4項)。

減資によって発生したその他資本剰余金を欠損てん補に充てる場合、この2つの改正内容の影響を考慮しなければなりません。

■具体例による検討

例えば、もともと資本金の額が1,200万円(法人税法上の資本金等の額も同額の1,200万円)の法人が、資本金の額を300万円減少し、発生したその他資本剰余金300万円を全額欠損てん補に充てたものとします。なお、資本準備金はないものとします。

先の2つの改正との関係ですが、法人税法上の資本金等の額は、株主に対する払戻しがないため、1,200万円で変わりません。ただし、減算規定が置かれましたので、法人住民税均等割の税率区分の基準となる額の算定上300万円を減算します。先の不等式の左辺の金額は、減算後の900万円となります。一方、右辺の金額も900万円(1,200万円-300万円)になります。したがって、左辺も右辺もともに、900万円となります。法人住民税均等割の税率区分の基準となる額は900万円となり、1,000万円以下の区分になりますので、法人住民税均等割は下がることになります。

Copyright (c) ZEIKEN PRESS All Rights Reserved.