税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第171回 100%子会社株式に係る適格スピンオフ税制の創設 ~平成29年度税制改正による適格スピンオフ~

2017/03/01 9:35

- 太田達也

今月のキーワード ―2017年3月―

公認会計士 太田達也

■適格現物分配=課税関係が生じない現物分配

現物分配に係る税制が創設されたのは、平成22年度税制改正の時です。剰余金の配当を現物資産により行う場合に、税務上は現物分配に該当します。税務上の適格要件を満たした適格現物分配に該当する場合は、現物分配法人は帳簿価額により資産を譲渡したものとして処理し、課税関係が生じません。

また、被現物分配法人においては、その現物分配法人における現物分配直前の帳簿価額で当該資産を受け入れることになります。この場合、会計上受取配当金等として収益計上した場合であっても、適格現物分配に係る益金不算入規定の適用を受けることにより(法法62条の5第4項)、別表4で減算することにより全額益金不算入となります。

■適格現物分配に係る現行法上の適格要件

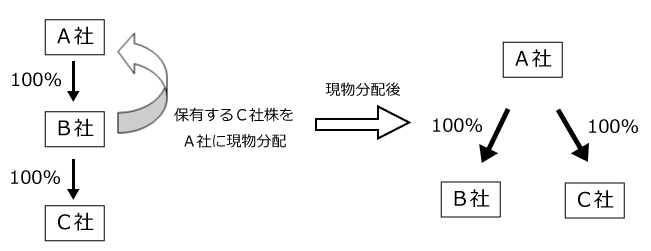

現行法上の適格現物分配とは、内国法人を現物分配法人とする現物分配のうち、その現物分配により資産の移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある内国法人(普通法人または協同組合等に限る)のみであるものをいいます(法法2条12号の15)。現物分配を受ける株主に個人が1人でも含まれているときは、非適格現物分配となり、現物資産を時価で譲渡したものとして処理することになります。

次のように、100%子会社が孫会社の株式を100%親会社に対して現物分配するときは、適格現物分配に該当することになります。

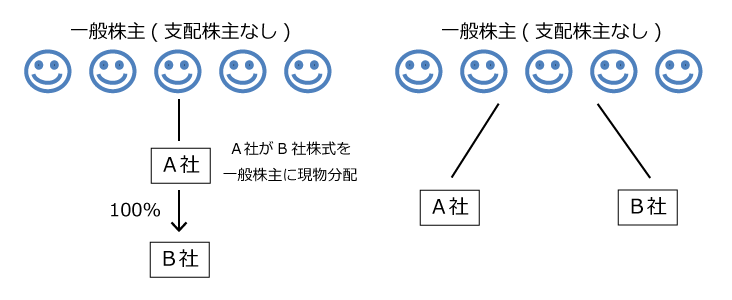

■100%子会社株式の現物分配で一定の要件を満たすものを適格現物分配に追加

平成29年度税制改正により、100%子会社株式の現物分配で、次の①から⑤の要件を満たすものは、適格現物分配とされます。

|

①現物分配法人が現物分配前に他の者による支配関係がないものであり、子法人が現物分配後に継続して他の者による支配関係がないことが見込まれていること |

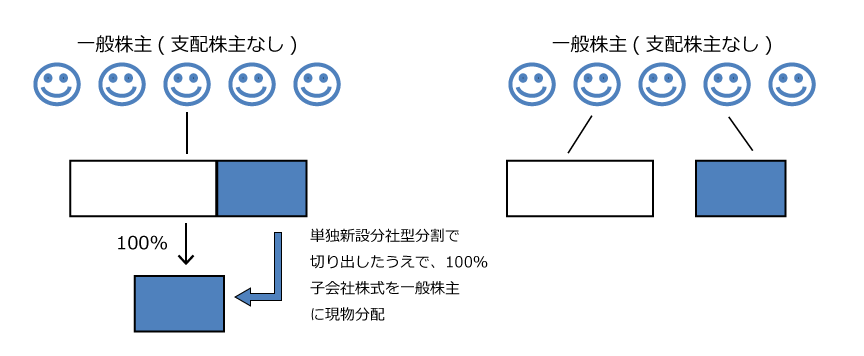

■事業部門のスピンオフとの関係

前回のコラムで、新設分割型分割により事業部門を切り出すスピンオフが、一定の要件を満たす場合に適格分割型分割になる改正を解説しました。

今回の100%子会社のスピンオフとの関係ですが、特定の事業部門のスピンオフの方法としては、新設分割型分割によらないで、特定の事業部門を単独新設分社型分割により切り出したうえで、その新設会社株式(100%子会社株式)を現物分配により一般株主に交付する方法も可能です。

平成29年度税制改正により、単独新設分社型分割の後にその交付を受けた新設法人株式を分配する現物分配を行うことが見込まれている場合には、その単独新設分社型分割に係る適格要件の1つである支配関係継続要件について、その現物分配の直前の時までの関係により判定するものとされます。現物分配後の支配関係の継続が見込まれているかどうかは、関係がなくなります。この手当てにより、新設分割から現物分配の直前まで完全支配関係の継続が見込まれている場合は、分割承継法人株式のみが対価として交付される分割については、適格分割になります。

この改正により、単独新設分社型分割も適格分割になり、その後の現物分配も先の一定の要件を満たすことにより適格現物分配になるため、課税関係なしに実行することが可能となります。

Copyright (c) ZEIKEN PRESS All Rights Reserved.