税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第189回 新所得拡大促進税制における継続雇用者給与等支給額とは ~旧所得拡大促進税制と大幅に異なる内容に~

2018/09/01 9:00

- 太田達也

■新所得拡大促進税制における継続雇用者の定義

平成30年度税制改正により創設された所得拡大促進税制(新所得拡大促進税制といいます)においては、適用要件の1つとして、当期の継続雇用者給与等支給額が前期の継続雇用者給与等支給額に対して一定の増加割合であることがあります。この継続雇用者給与等支給額とは、継続雇用者に対する給与等の支給額として政令で定める金額をいいます。

継続雇用者の定義ですが、当期と前期の全期間の各月において給与等の支給を受ける国内雇用者、かつ、一般被保険者に該当するものをいいます。ただし、「高年齢者等の雇用の安定等に関する法律」9条1項2号に規定する「継続雇用制度対象者」を除くものとされています(措法42条の12の5第3項6号、措令27条の12の5第13項)。

例えば当期も12ヵ月、前期も12ヵ月であった場合、当期および前期の24ヵ月すべてにおいて給与等の支給を受ける国内雇用者で、かつ、一般被保険者に該当するものであり、「高年齢者等の雇用の安定等に関する法律」9条1項2号に規定する「継続雇用制度対象者」を除くものということになります。

ここで注意しなければならない点は、先の例において、24ヵ月のうち1ヵ月でも被保険者以外の者として給与等の支給を受けたものは継続雇用者ではありませんし、24ヵ月のうち1ヵ月でも高年齢被保険者、短期雇用特例被保険者または日雇被保険者として給与等の支給を受けたものも継続雇用者ではないという点です。また、当期または前期の途中で定年に達し、「高年齢者等の雇用の安定等に関する法律」9条1項2号に規定する「継続雇用制度対象者」に該当したものは継続雇用者ではないことになります。

■継続雇用者給与等支給額とは

継続雇用者給与等支給額とは、継続雇用者に対する給与等の支給額をいいます。先述したとおり、24ヵ月のうち1ヵ月でも被保険者以外の者として給与等の支給を受けたもの、24ヵ月のうち1ヵ月でも高年齢被保険者、短期雇用特例被保険者または日雇被保険者として給与等の支給を受けたもの、または当期または前期の途中で定年に達し、「高年齢者等の雇用の安定等に関する法律」9条1項2号に規定する「継続雇用制度対象者」に該当したものは、そもそも継続雇用者ではありませんので、ここでいう継続雇用者給与等支給額には一切カウントされません。

この点について、旧所得拡大促進税制では、一般被保険者に該当する月分をカウントし、最終的に月別支給対象の合計で除して平均給与等支給額を計算していた、すなわち1人当たりの平均給与で判定する取扱いであったわけですが、新所得拡大促進税制においては、先の例ですと、24ヵ月すべてについて一般被保険者として支給を受けたもののみをピックアップしますので、1人当たりの平均を計算する必要もありません。当期の継続雇用者給与等支給額 の総額と前期の継続雇用者給与等支給額の総額を比較して増加割合を確かめれば足りるわけです。この点、実務負担の大幅な軽減につながると思われます。

■具体例

次の例をご参考にしていただければと思います。

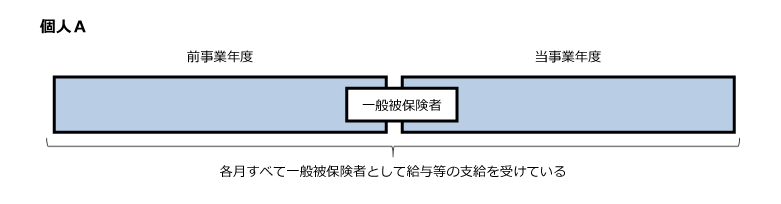

個人Aは継続雇用者であり、網掛けの金額すべてをカウントして、判定します。

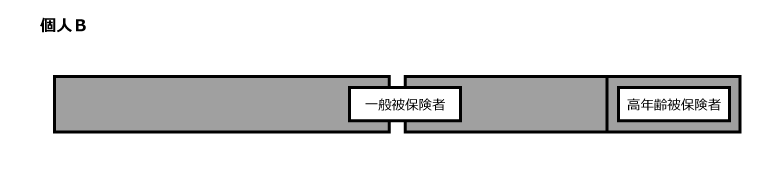

個人Bは継続雇用者ではありません。一切カウントしません。

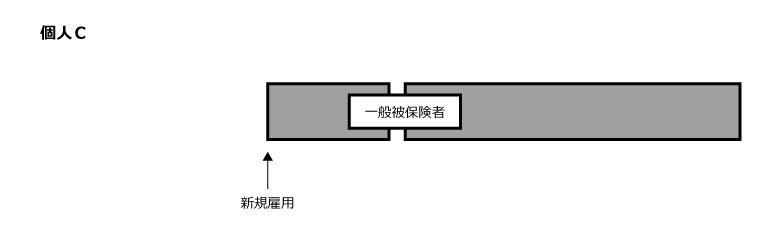

個人Cは継続雇用者ではありません。一切カウントしません。

旧所得拡大促進税制においては、個人Bおよび個人Cを継続雇用者として取り扱っており、一般被保険者として支給を受けた金額を平均給与等支給額の算定上カウントする取扱いであったわけですが、新所得拡大促進税制では、個人Aのみが継続雇用者であり、網掛けの金額だけが継続雇用者給与等支給額としてカウントされる取扱いとなる点において、内容が大幅に異なる点に留意する必要があります。

なお、新所得拡大促進税制は、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度について適用されます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.