税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第206回 大企業向けの租税特別措置の制限強化に要注意 ~令和2年度税制改正大綱により明らかに~

2020/02/01 0:00

- 太田達也

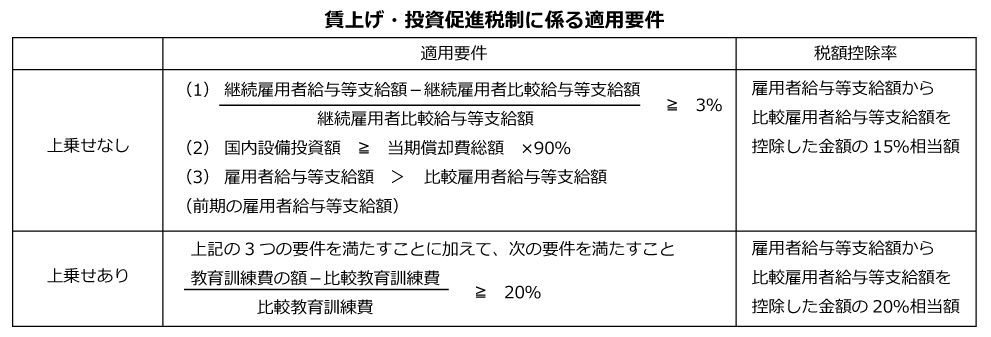

- 賃上げ等促進税制

■賃上げ・投資促進税制に係る制限強化

賃上げ等促進税制(措法42条の12の5)は、「中小企業者等および中小企業者等以外の法人に共通した取扱い」と「中小企業者等にのみ認められる取扱い」の2本立てから成っています。令和2年度税制改正大綱により、前者の取扱いについて制限が強化されることが明らかになりました。

改正前の取扱いは、次のとおりです。

令和2年度税制改正大綱では、上乗せなしの各要件のうちの(2)について、「国内設備投資額が当期償却費総額の95%以上」とすることが提案されています。もともと厳しめの要件であったわけですが、なお一層厳格化される見込みです。

■租税特別措置の適用制限に係る要件の厳格化

租税特別措置法上の中小企業者および農業協同組合等以外の法人について、平成30年4月1日から令和3年3月31日までの間に開始する各事業年度において、次に掲げる要件のいずれにも該当しない場合には、その法人には、後に掲げる一定の租税特別措置(※)を適用しないとされます。

ただし、その法人の当期の所得金額が前事業年度の所得金額以下であるときは、そのような制限は課されません。当該所得の金額は、欠損金の繰越控除前の金額とされます。

| (1) その法人の継続雇用者給与等支給額が、継続雇用者比較給与等支給額を超えること (2) その法人の国内設備投資額が、当期償却費総額の10%を超えること |

(※)適用を受けられなくなる一定の租税特別措置は、次のとおりです。

| ・試験研究費に係る税額控除制度 ・地域未来投資促進税制に係る税額控除制度 ・情報連携投資等の促進に係る税制(IoT税制)に係る税額控除制度 (令和2年度税制改正により廃止予定) ・5G投資促進税制(令和2年度税制改正により創設予定)に係る税額控除制度 |

令和2年度税改正大綱では、上記の(2)の要件が、「その法人の国内設備投資額が当期償却費総額の30%を超えること」とされることが提案されています。ハードルが引き上げられることとなる点に留意する必要があります。

また、同改正により5G投資促進税制が創設される予定ですが、これに係る税額控除制度も制限の対象に含められることが提案されています。一方、「情報連携投資等の促進に係る税制(IoT税制)」は、期限前の令和2年3月31日をもって廃止することが提案されています。

■大企業における交際費等の損金不算入制度の制限強化

接待飲食費に係る損金算入の特例制度について、本特例の対象法人から、資本金の額または出資金の額が100億円を超える法人を除外した上で、適用期限を2年延長することが提案されています。

Copyright (c) ZEIKEN PRESS All Rights Reserved.