@zeiken_info

@zeiken_info

第228回 組織変更の手続と税務~株式会社と合同会社間の組織変更について~

2021年12月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■株式会社と合同会社間の組織変更の増加

近年、合同会社の設立件数が増加しています。設立費用が低いことや、合同会社の組織運営の柔軟性などが認識されつつある結果かと思われます。合同会社には、取締役や監査役などの機関の設置に係る義務はなく、出資した社員がその合意により会社の基本ルールを定款に定め、社員自ら業務執行を行う形態であるため、機動的な運営ができる特性を有しています。社員全員が有限責任である点も、活用しやすいポイントの1つといえます。

ただし、会社の規模が大きくなった場合は、会社をめぐる利害の調整について強行規定が多く置かれている株式会社の方が、株主や債権者等の利害関係者の調整がしやすい利点が重視されるようになります。

上記のように、合同会社、株式会社それぞれにメリットがありますので、最近では、株式会社から合同会社へ、合同会社から株式会社への組織変更の事例も増加しています。

■組織変更の手続

株式会社から合同会社、または合同会社から株式会社への組織変更は、会社法が定めた所定の手続を行うことにより可能です。

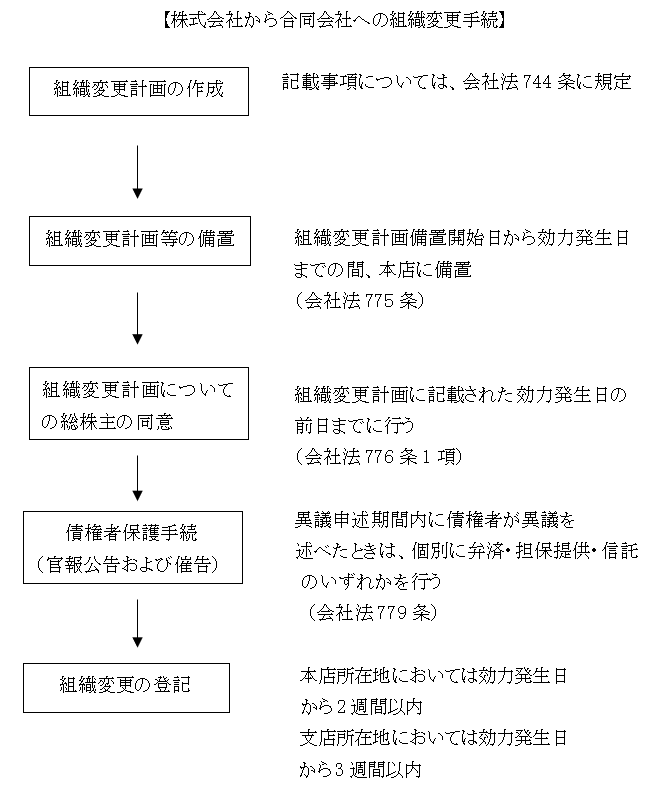

第1に、株式会社から合同会社への組織変更ですが、次のように、組織変更計画を作成した上で、その組織変更計画についてすべての株主が同意し、かつ、債権者保護手続を行うことが主な手続になります。

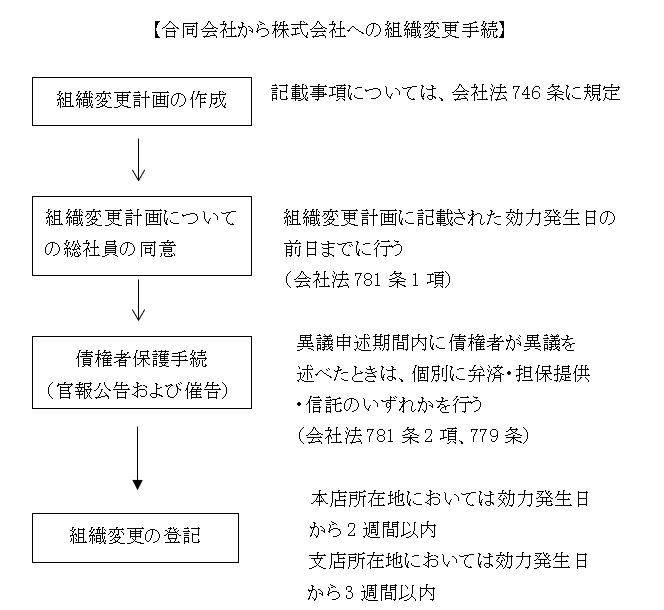

また、合同会社から株式会社への組織変更については、次のように、組織変更計画を作成した上で、その組織変更計画についてすべての社員が同意し、かつ、債権者保護手続を行うことが主な手続になります。なお、合同会社を株式会社に組織変更する場合には、組織変更計画等の備置は求められていません。

■組織変更の税務

組織変更が行われた場合、会社が同一の法人格を維持しながら他の種類の会社になることから、税務上、組織変更前の会社の解散の登記、組織変更後の会社の設立の登記にかかわらず、その解散または設立はなかったものとして取り扱われます。当該会社の法人税法上の事業年度および消費税法上の課税期間は、その組織変更によっては区分されず継続することに留意する必要があります。特例有限会社が株式会社に移行した際も同様の取扱いです(法基通1-2-2、消基通3-2-2)。

また、合同会社から株式会社に組織変更し、株式会社の株式の交付を受けた旧社員の税務上の取扱いが問題になりますが、組織変更により、その組織変更法人の株式(出資を含む)のみが交付される場合には、旧株の取得価額が新株に引き継がれ(所令115条)、課税関係は生じないものとされます。一方、株式以外の資産の交付を受けた場合には、その株式の取得価額は、その取得時における時価相当額とされ(所令109条1項6号)、時価と帳簿価額との差額について譲渡損益が認識されます。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー