@zeiken_info

@zeiken_info

第237回 インボイス制度下における口座振込・口座振替の取扱い

~複数の書類でインボイスの記載事項を満たす対応~

2022年9月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■請求書等の交付がないケース(家賃、顧問料等)

家賃や税理士等に対する顧問料などは、通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない場合が少なくありません。特に税理士の顧問料は、関与先の口座から報酬等を自動で引き落とし、税理士の口座へまとめて入金する口座振替サービスである「報酬自動支払制度」((株)日税ビジネスサービス提供)が利用されているケースが多く、請求書等のやり取りが行われていない場合が多くみられます。

このような場合であっても、インボイス制度下において仕入税額控除を受けるためには、原則として、適格請求書の保存が必要となります。この点、適格請求書は、一定期間の取引をまとめて交付することもできますので、事務負担の観点から、相手方から一定期間の取引についての適格請求書(領収書等の形態でも可)の交付を受け、それを保存することによる対応も可能です。

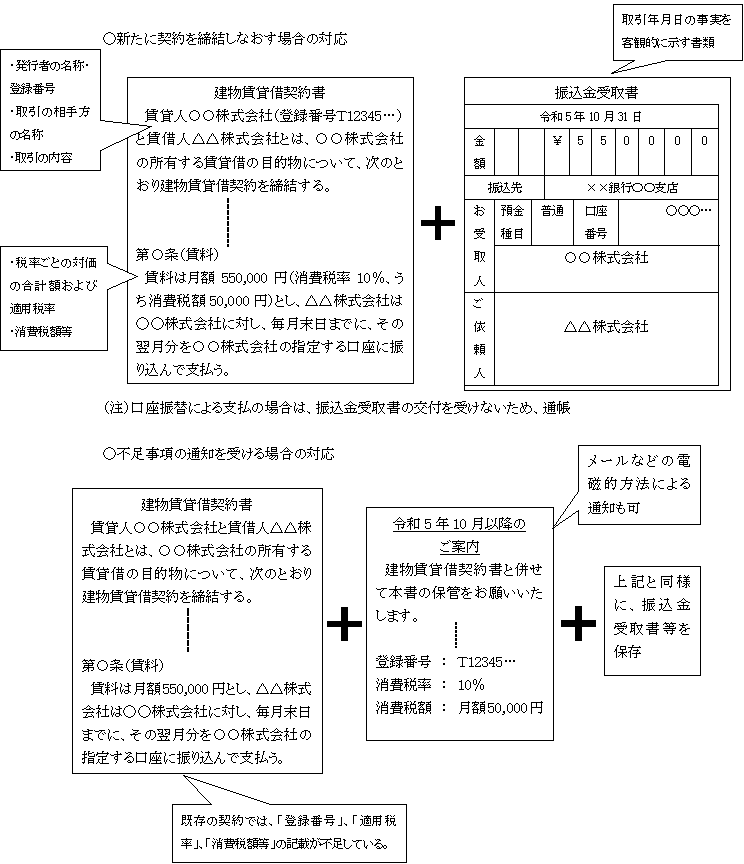

■契約書と他の書類を併せて保存する方法による対応

上記の対応以外にも、別の方法による対応が可能です。適格請求書として必要な記載事項は、一の書類だけですべてが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすことになります。契約書と他の書類を合わせて、適格請求書の記載事項を満たす方法も考えられます。

例えば適格請求書の記載事項の一部(仮に課税資産の譲渡等の年月日以外の事項であったとします)が記載された契約書とともに通帳(課税資産の譲渡等の年月日の事実を示すもの)を併せて保存することにより、全体としては仕入税額控除の要件を満たすことになります。

また、口座振込により家賃を支払う場合も、適格請求書の記載事項の一部(課税資産の譲渡等の年月日以外の事項)が記載された契約書とともに、銀行から交付を受けた振込金受取書を保存することにより、適格請求書等の保存があるものとして、仕入税額控除の要件を満たすこととなります(適格請求書Q&A・問79)。

■令和5年9月30日以前からの契約について

令和5年9月30日以前からの契約については、契約書に①登録番号、②適用税率および③消費税額等の適格請求書として必要な事項の記載が不足していることが考えられます。適格請求書として必要な事項の記載が不足している場合には、契約書を新たに締結し直すことも考えられますが、契約書を新たに締結し直さなくても、別途、登録番号、適用税率および消費税額等の記載が不足していた事項の通知を受け、既存の契約書とともに保存していれば問題はありません。

逆に、記載事項が不足しているにもかかわらず、そのまま放置しますと、適格請求書としての記載事項を満たしていないことになりますから、仕入税額控除の適用が受けられなくなる点に留意しなければなりません。

■仕入税額控除を受けるための対応

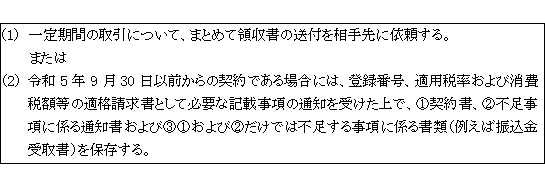

以上の内容から、インボイス制度下においても引き続き仕入税額控除の適用を受けるためには、次のいずれかの対応が考えられます。

事務負担のより少ないと思われる方法をご検討いただければと思います。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー