@zeiken_info

@zeiken_info

第275回 フリーレントに係る法人税の取扱いの新設

2025年11月1日

■フリーレント契約に係る新たな取扱いの新設

不動産賃貸借契約において、契約当初の一定期間について賃料を無償とする契約、いわゆるフリーレント契約が最近少なくありません。

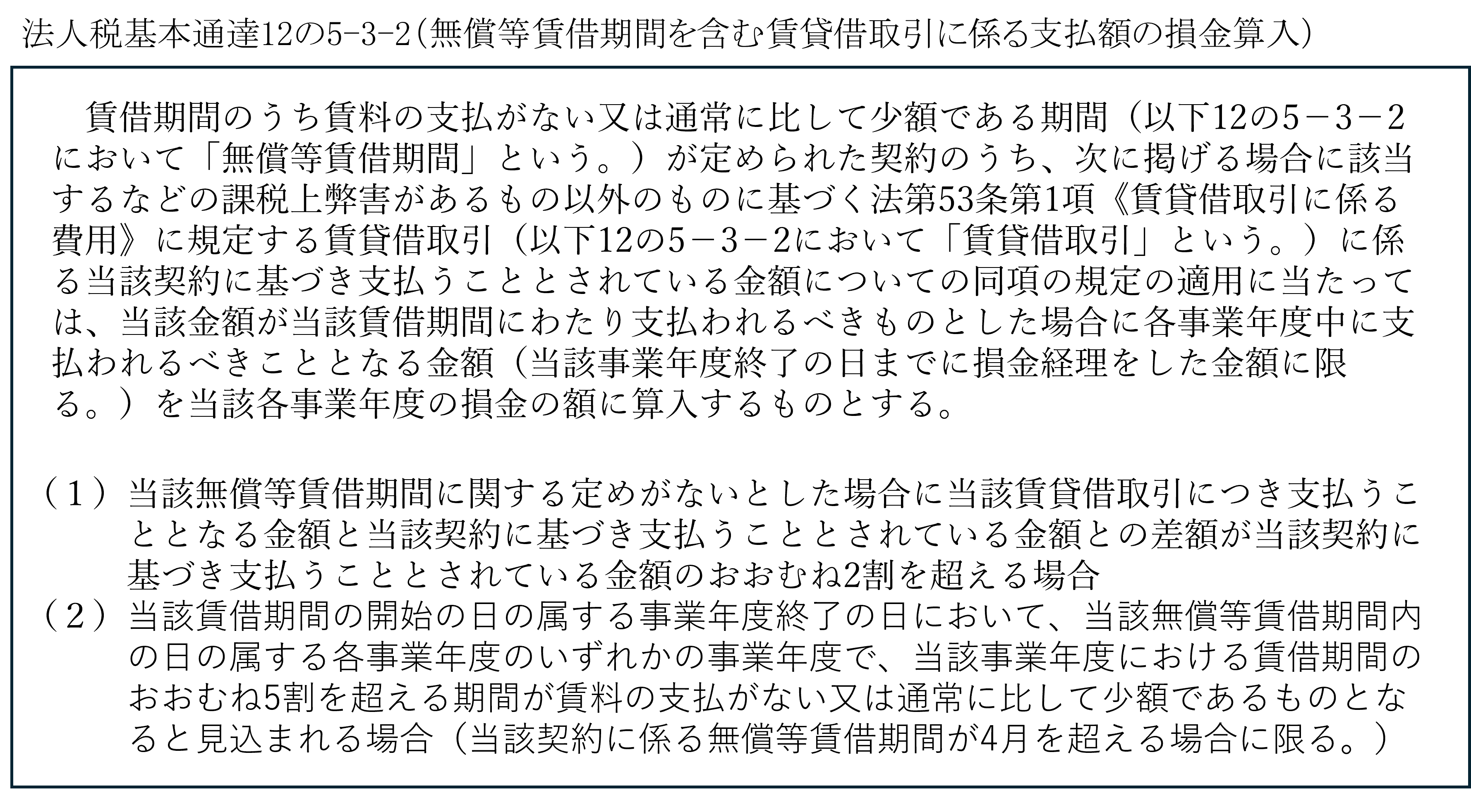

令和7年度税制改正に対応して発遣された法人税基本通達12の5-3-2では、フリーレント期間が定められた契約に係る借手の法人税処理に関する取扱いが新設されました。実務に直接影響のある重要な取扱いであると思われます。

■賃料総額を賃借期間で按分した金額を損金算入

フリーレント期間が定められた契約に係る借手の法人税処理について、課税上弊害があるものを除いて、損金経理を要件に、「賃料総額を賃借期間で按分した金額を賃借期間中の各事業年度に損金算入」することとされました(法基通12の5-3-2)。令和7年4月1日以後に開始する事業年度分の法人税について適用されます。

フリーレント期間に按分額を費用計上していない場合(損金経理していない場合)は、従来と同様に、「賃料の支払日の属する各事業年度に損金算入」することも認められます。

■課税上弊害がある場合は対象外

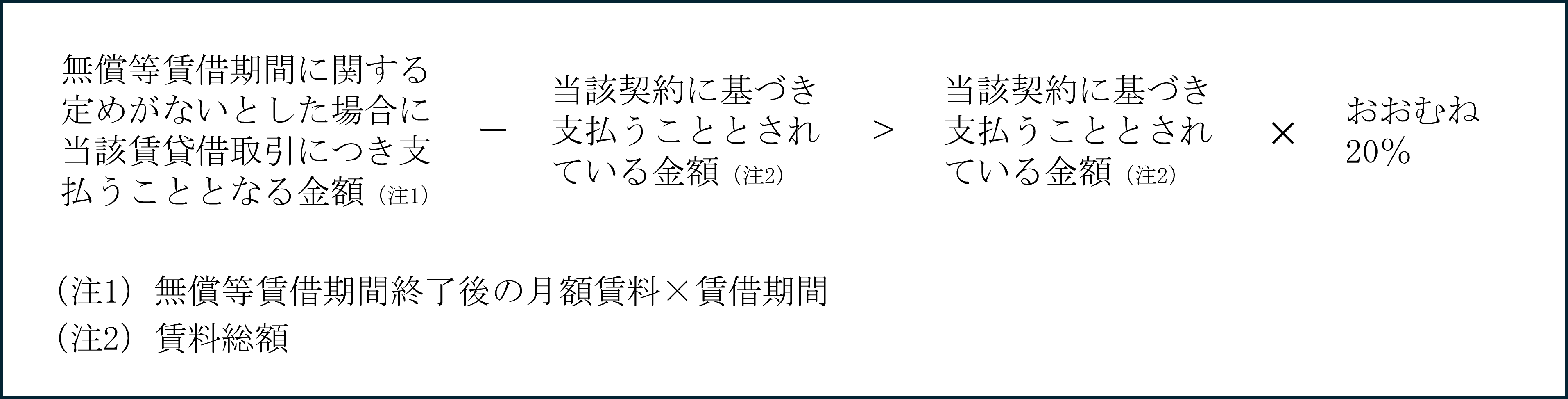

新設された法人税基本通達12の5-3-2の(1)では、「当該無償等賃借期間に関する定めがないとした場合に当該賃貸借取引につき支払うこととなる金額と当該契約に基づき支払うこととされている金額との差額が当該契約に基づき支払うこととされている金額のおおむね2割を超える場合」が、課税上弊害がある場合に挙げられています。

フリーレント契約における2割基準図

賃貸借期間が2年の賃貸借契約で、かつ、5ヵ月間が無償の賃貸借契約である場合、上記の割合が2割を超えるため、賃料総額を賃借期間で按分した金額を損金算入する処理は、税務上認められません。一方、賃貸借期間が2年の賃貸借契約で、かつ、3ヵ月間が無償の賃貸借契約である場合、上記の割合が2割を超えないため、賃料総額を賃借期間で按分した金額を損金算入する処理は、税務上認められます。個々の取引ごとに、おおむね2割を超えるかどうかを判定する必要があります。

また、同通達の(2)では、フリーレント期間の属する事業年度のうち、当該事業年度における賃借期間のおおむね5割を超える期間が賃料の支払がないまたは通常に比して少額であるものとなると見込まれる場合(当該契約に係る無償等賃借期間が4ヵ月を超える場合に限る)についても、課税上弊害があるものとして取り扱われます。

■貸手に係る法人税の取扱い

貸手の法人税処理に関する取扱いは今回新設されていませんが、新リース会計基準に基づく会計処理をしている場合には、賃料総額を賃貸期間(フリーレント期間を含む)で按分した金額を賃貸期間中の各事業年度に益金算入することになります。

新リース会計基準適用企業と新リース会計基準適用外企業のそれぞれの貸手の取扱いは、下記の表のとおりです。

フリーレントに係る新リース会計基準適用対象・適用対象外企業の法人税処理(貸手)

| (出典:週刊税務通信No.3864) |