@zeiken_info

@zeiken_info

第278回 特定生産性向上設備等投資促進税制の創設 ~令和8年度税制改正により措置される見込み~

2026年2月1日

令和8年度税制改正大綱に、特定生産性向上設備等投資促進税制の創設が盛り込まれました。今後の国会での税制改正法案の審議が予定されていますが、現段階でそのポイント・留意点を理解・整理しておく必要があると考えられます。

■税制創設の趣旨

危機管理投資・成長投資による「強い経済」を実現するためには、企業が大胆な設備投資を行い、新たな付加価値の創出と生産性向上による果実が賃上げにつながる好循環をより強固なものとし、こうした好循環を海外市場と結びつけることで、グローバル市場で稼ぐ力を強化していくことが極めて重要であると認識されています。

本税制措置は、国内における高付加価値化型の設備投資を促進する観点から、大胆な設備投資の促進に向けた税制を創設するものと考えられます。具体的には、すべての業種を対象とし、既存の税制では対象とならないような大規模かつ高付加価値の投資を推進するものです。

■税制の内容

産業競争力強化法の改正を前提に、青色申告書を提出する法人が、生産等設備(注)を構成する機械装置、工具、器具備品、建物、建物附属設備、構築物およびソフトウエア(一定の規模以上のものに限る)で、特定生産性向上設備等(その法人が同法の改正法の施行の日から令和11年3月31日までの間に経済産業大臣の確認を受けたものに限る)に該当するもの(以下、「特定機械装置等」という)の取得等をし、これを国内にあるその法人の事業の用(貸付けの用を除く)に供した場合には、その事業の用に供した日を含む事業年度においてその特定機械装置等について普通償却限度額との合計でその取得価額までの特別償却(即時償却)とその取得価額の7%(建物、建物附属設備および構築物については、4%)の税額控除との選択適用ができるとする内容です。

(注) 「生産等設備」とは、その法人の事業の用に直接供される減価償却資産で構成されているものをいう。なお、事務用器具備品、本店、寄宿舎等の建物、福利厚生施設等は該当しない。

税制措置の対象になるのは、その確認を受けた日から同日以後5年を経過する日までの期間内に、特定機械装置等の取得等をし、その事業の用に供した場合に限ります。

税額控除における控除税額は当期の法人税額の20%を上限とし、控除限度超過額は一定の条件を満たした場合に3年間の繰越しができることとされます(所得税についても同様)。すなわち、控除限度超過額の繰越控除は、産業競争力強化法の改正法の施行の日から令和11年3月31日までの間に予見し難い国際経済事情の急激な変化に対応するための計画について産業競争力強化法の認定を受けた法人で予見し難い国際経済事情の急激な変化への対応を確実に実施していることについて経済産業大臣の確認を受けたものに限り、適用できることとされます。内容については、今後政省令等で確認する必要があります。

取得等とは、取得または製作もしくは建設をいい、取得については新品の取得が対象です。建物については改修(増築、改築、修繕または模様替をいう)のための工事による取得または建設を含みます。

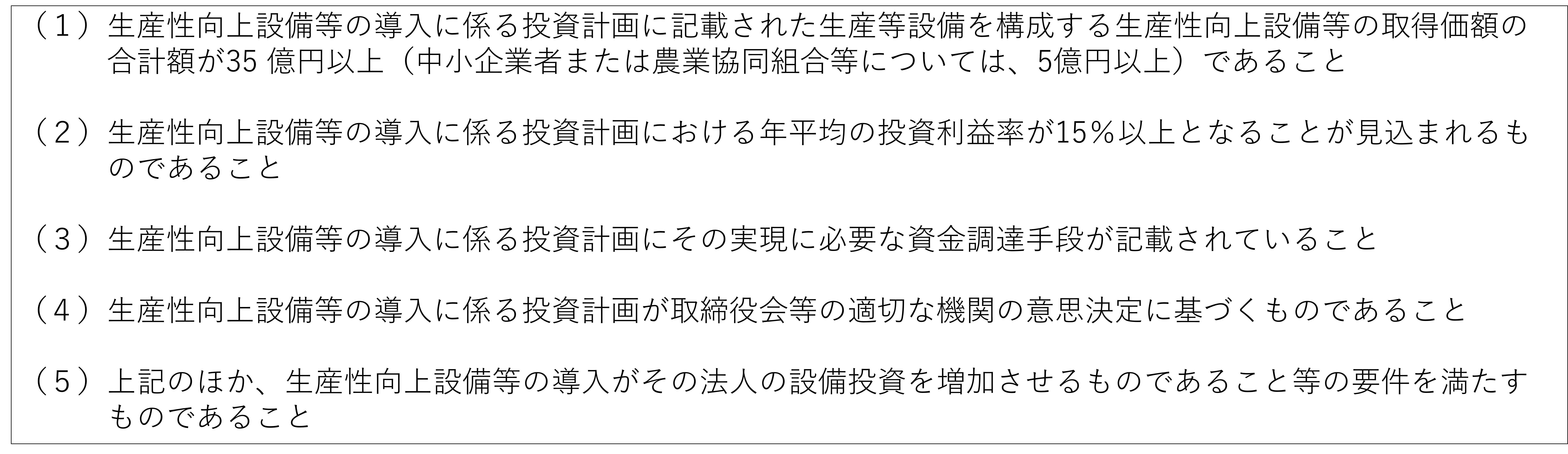

■特定生産性向上設備等とは

「特定生産性向上設備等」とは、産業競争力強化法の生産性向上設備等のうち、次の基準に適合することについて経済産業大臣の確認を受けたものをいいます。

上記(1)に記述されているように、中小企業者等にとっては最低投資額5億円以上という要件が一定のハードルになるように思われます。

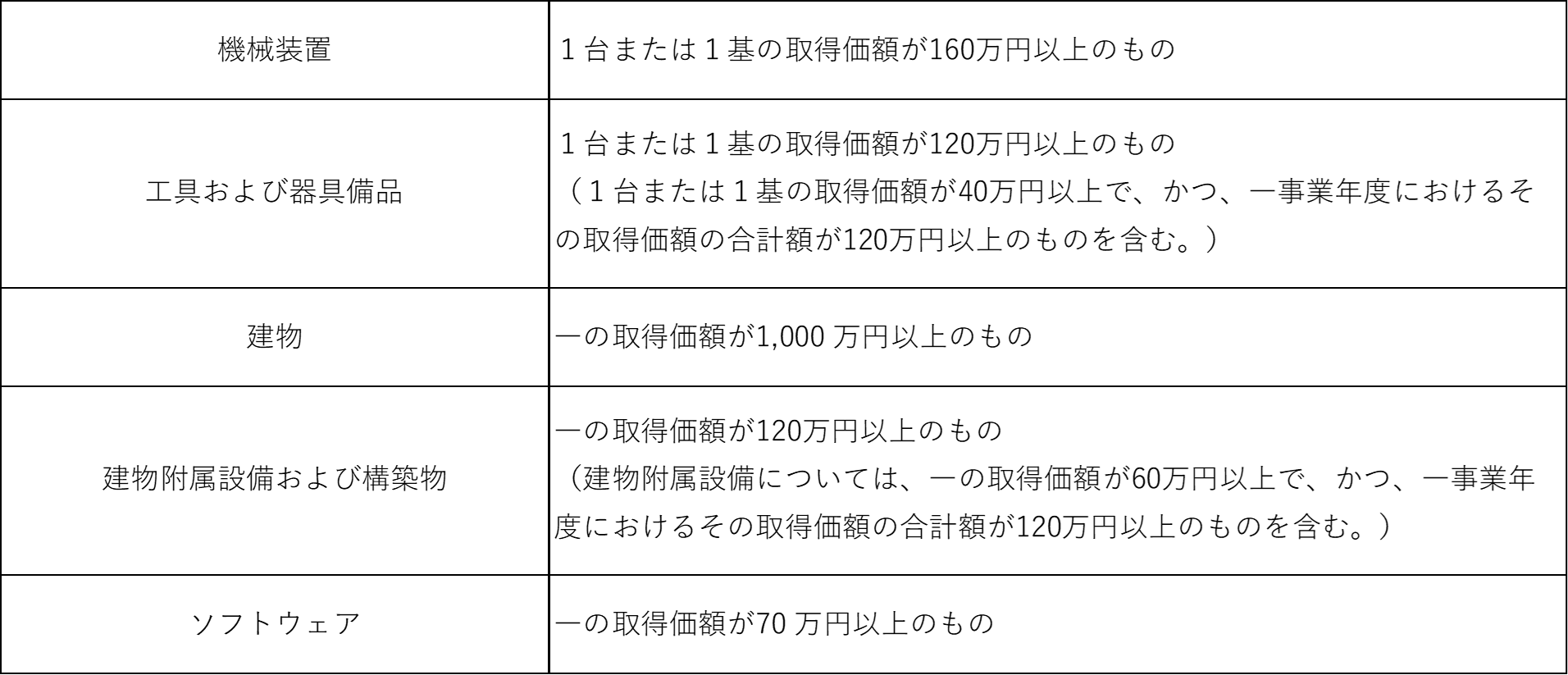

■最低取得価額要件

最低取得価額以上のものの取得等が対象になります。次のように、資産の種類ごとに定められます。

■租税特別措置の適用除外の対象

本税制措置は、租税特別措置の適用除外の対象になります。すなわち、中小企業者(適用除外事業者に該当するものを除く)または農業協同組合等以外の法人の所得の金額が前期の所得の金額を超える一定の事業年度で、かつ、次のいずれかに該当しない事業年度については、本税制措置を適用できないとされます。

■他の制度の適用制限

特定生産性向上設備等に係る投資計画の確認を受けた法人については、その投資計画の期間中においては、次の制度(繰越税額控除制度を除く)の適用を受けることができないこととされます。