@zeiken_info

@zeiken_info

第280回 令和8年度税制改正後の「賃上げ促進税制」

2026年4月1日

令和8年度税制改正法案が国会で審議されています。年度内に成立するかどうかについてはまだわかりませんが、令和8年度税制改正後の「賃上げ促進税制」について、以下解説します。なお、法案段階かつ政省令未公表の段階の内容ですので、成立段階で確定ベースの内容を再確認していただければ幸いです。

■大企業向けおよび中堅企業向け措置の廃止

大企業向けの賃上げ促進税制(中小企業者等以外の法人および中小企業者等向けの賃上げ促進税制)は、令和8年3月31日をもって廃止されます。令和8年3月31日までの間に開始する事業年度まで適用できることとなり、3月決算法人の場合、あと令和8年3月期のみ適用できることとなります。

また、中堅企業(常時使用する従業員の数が2,000人以下である法人)向けの賃上げ促進税制は、適用期限(令和9年3月31日)の到来をもって廃止されます。したがって、令和9年3月31日までの間に開始する事業年度まで適用できることとなります。

■中堅企業向けの賃上げ促進税制に係る改正

中堅企業向けの賃上げ促進税制について、令和8年4月1日から令和9年3月31日までの間に開始する事業年度について、次の見直しが行われます。

結果として、中堅企業向けの賃上げ促進税制の税額控除率は、最大で30%となります。

■中小企業者等向けの賃上げ促進税制に係る改正

教育訓練費に係る上乗せ措置(10%の上乗せ)は、廃止されます。本改正は、令和8年4月1日以後に開始する事業年度から適用とされる見込みです。

結果として、中小企業者等向けの賃上げ促進税制の税額控除率は、最大で35%となります。

(参考)

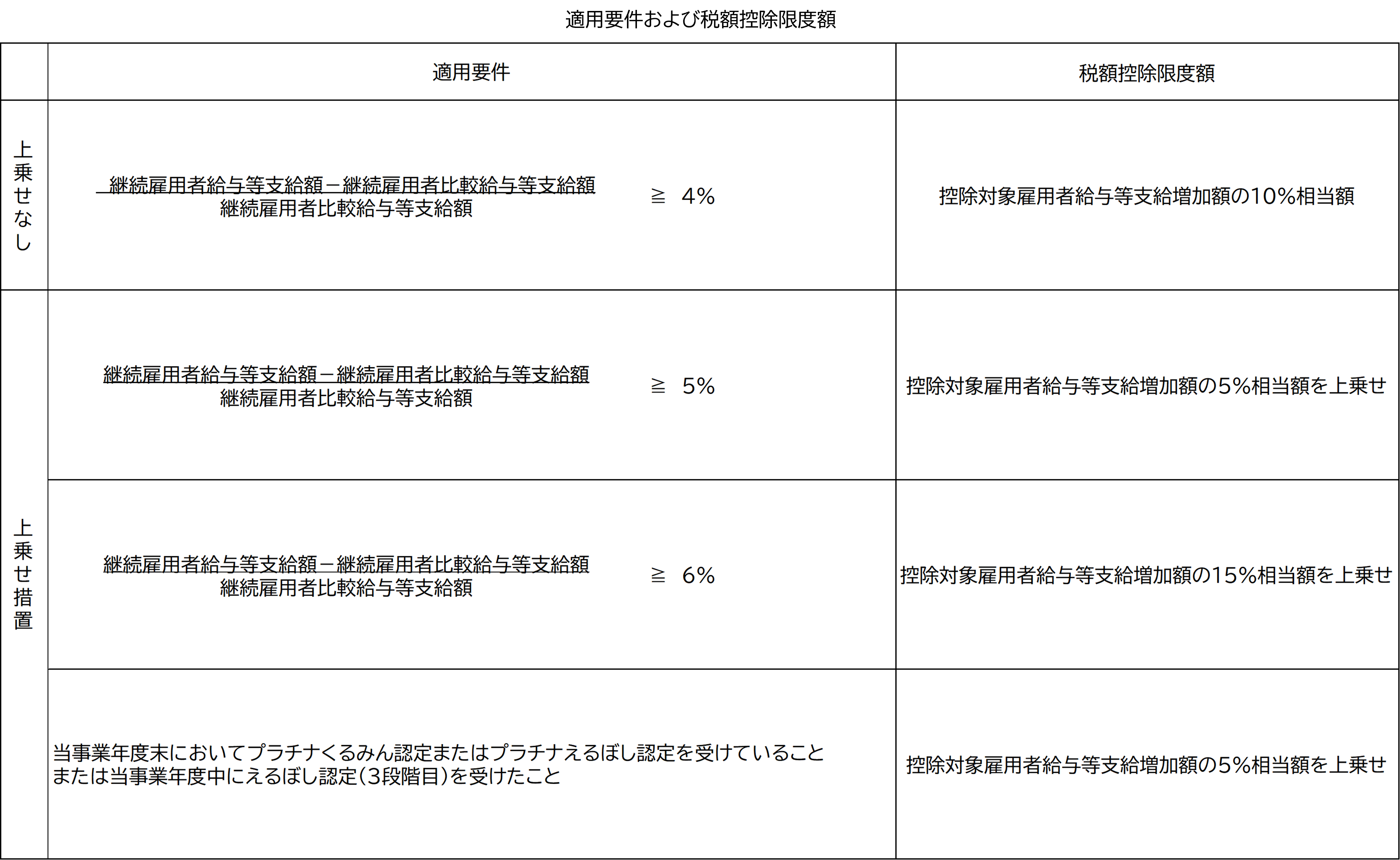

(1)中堅企業向けの賃上げ促進税制

以下は、令和8年4月1日から令和9年3月31日までの間に開始する事業年度に適用される内容です。

※税額控除額は、当期の所得に対する法人税額の20%相当額を上限とする。

※控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額を上限とする。

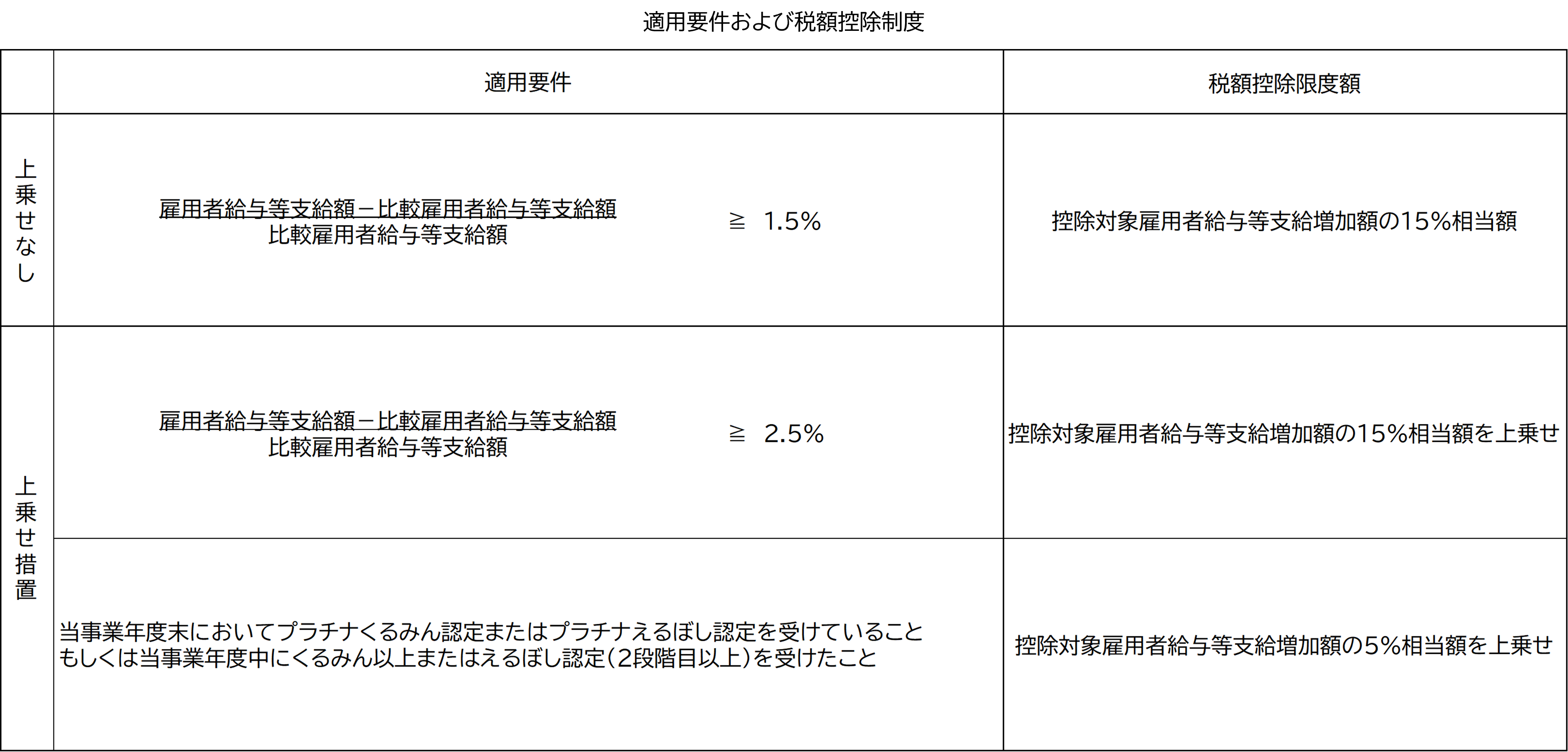

(2)中小企業向けの賃上げ促進税制

以下は、令和8年4月1日から令和9年3月31日までの間に開始する事業年度に適用される内容です。現行法の適用期限は上記のとおりですが、令和9年度税制改正において期限が延長される可能性があることはいうまでもありません。

※控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額を上限とする。

※税額控除額は、当期の所得に対する法人税額の20%相当額を上限とする。

ただし、税額控除限度超過額(20%を超えて控除しきれなかった額)を5年間繰越ができる。