@zeiken_info

@zeiken_info

みなし配当の計算ロジックの違い|税務通信 READER'S CLUB

2022年1月12日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

No.3677(令和3年11月1日号) 7頁

自己株式を取得した際と資本剰余金の配当をした際にみなし配当が生じますが、両者のみなし配当額の計算ロジックには違いがあると聞きました。どのような違いがあるのでしょうか?

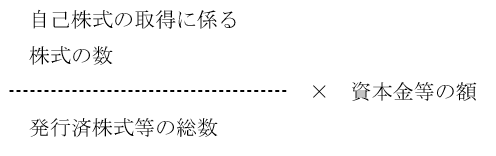

まず、自己株式取得の場合の計算です。自己株式の取得対価額から以下の算式で計算した金額(資本金等の額)を控除した額がみなし配当額になります。(編注)

発行済株式総数に占める自己株式取得対応株式数の割合に、資本金等の額を乗じる計算です。株数でのプロラタ計算です。株数で按分計算して、1株あたりの資本金等の額を出します。

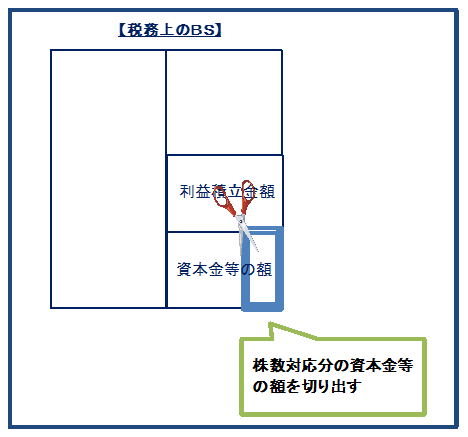

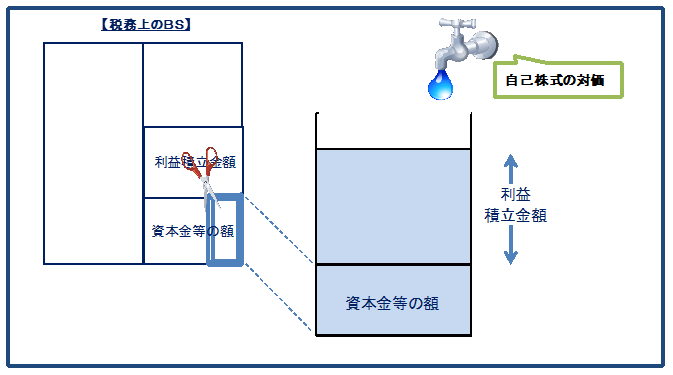

その上で、自己株式の対価という水を、資本金等の額の目盛りがつけてあるバケツに注ぎます。すると、その目盛りを超えた部分が利益積立金額になります。つまり、バケツの下のほうから充当するわけです。

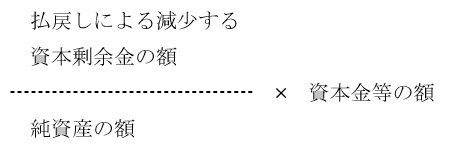

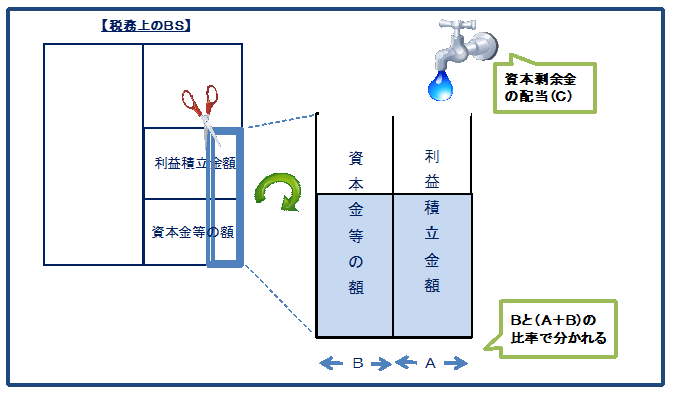

これに対して、資本剰余金の配当については、配当額から以下の算式で計算した金額(資本金等の額)を控除した額がみなし配当額になります。(編注)

純資産の額に対する減少した資本剰余金の額の割合に、資本金等の額を乗じる計算です。純資産額でのプロラタ計算です。

資本剰余金の場合も、純資産のバケツに、資本剰余金の配当額を入れて測定します。その際、バケツの中には利益積立金額と資本金等の額で縦に目盛りがついています。この中に、資本剰余金の配当額という水を注ぐと、利益積立金額部分と資本金等の額部分とに分かれるというわけです。

純資産の中に含まれる資本金等の額の割合(上図でB/(A+B))で配当額Cを分けることになります。

本来は、1株あたりの資本金等の額を算出し、それを超える部分は課税済利益の分配でみなし配当と、いう自己株式の計算方法のほうが理論的だと思います。しかし、資本剰余金の配当の場合は、株主としての地位は残りますので、株数を減らす計算ができない。そこで、代わりに純資産の額に含まれる資本金等の額の割合を使っているということなのだと思われます。

(編注:お詫びと訂正)初出時、「以下の算式で計算した金額(資本金等の額)がみなし配当額になります。」としておりましたが、正しくは「以下の算式で計算した金額(資本金等の額)を控除した額がみなし配当額になります。」となります。訂正してお詫び申し上げます(2022.1.14)。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー