@zeiken_info

@zeiken_info

「2割特例・2年縛りの留意点」|税務通信 READER’S CLUB

2025年2月6日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3829(令和6年12月2日号) 04頁

個人事業者が令和6年分の消費税の申告で2割特例を適用するには、令和4年分の課税売上高が1,000万円以下である必要がありますが、この1,000万円は消費税込みの金額ですか?消費税抜きの金額ですか?

1,000万円が消費税込みの金額か消費税抜きの金額かは、その事業者が基準期間(このケースでは令和4年)において課税事業者であったか、免税事業者であったかにより異なります。課税事業者とは消費税の納税の義務がある、つまり、消費税の申告をしなければいけない事業者をいいます。これに対して、免税事業者とは消費税の納税の義務が免除されている、つまり、消費税の申告をしなくていい事業者をいいます。

1,000万円の判定は、原則として消費税抜きの金額で行います。ただし、基準期間が免税事業者であった場合には、消費税込みの金額で判定をすることになっています(消基通1-4-5)。これは、基準期間が免税事業者である場合には、その期間中に行った取引について消費税の納税義務がないため、これらの取引には消費税が課されていないと考えます。このため、消費税額を含めた総額を課税売上高として1,000万円の判定を行うことになります。

免税事業者である個人事業者が令和6年から登録している場合は「2年縛り」が適用されるため、基準期間の課税売上高にかかわらず、少なくとも令和6年と7年は免税事業者になることができないと解説がありました。「少なくとも」ということは、免税事業者になることができない期間がそれ以上に長くなるケースがあるのでしょうか。

令和6年1月1日以外の日からの登録である場合には、原則として、令和8年まで免税事業者になることができません。

免税事業者が「登録の経過措置」により登録をした場合には、課税事業者であることが2年強制される、いわゆる「2年縛り」が適用されることがあります。詳細は、2024年4月に取り上げた「登録に関する経過措置と『2年縛り』との関係」の解説をご参照ください。

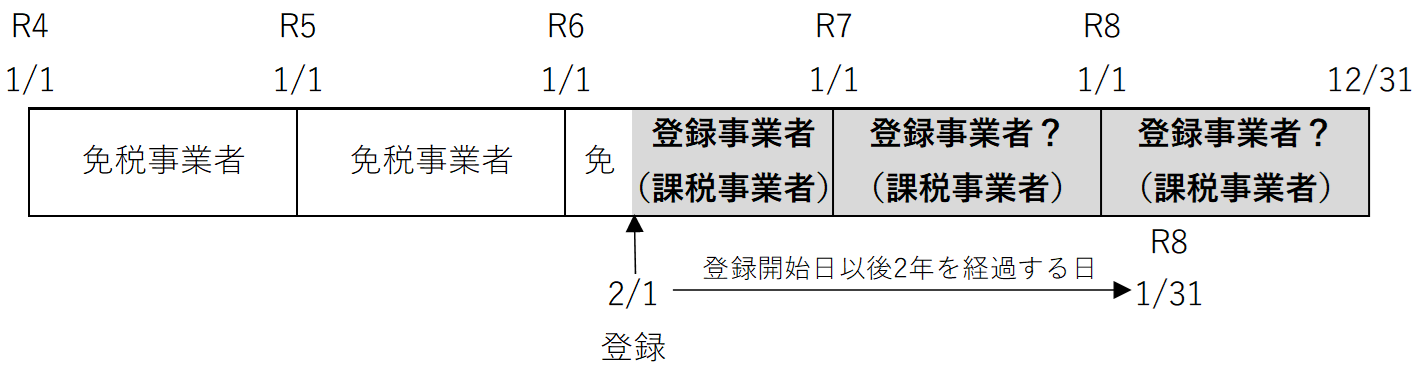

この「2年縛り」の適用により課税事業者であることが強制される期間は、単純に登録してから2年間ではなく、正確には「登録開始日の属する課税期間の翌課税期間から登録開始日以後2年を経過する日の属する課税期間までの各課税期間」をいいます。令和6年2月1日にインボイス登録をした個人事業者を例に、課税事業者が強制される期間を確認してみましょう。

【令和6年】

2月1日にインボイス登録をしているため、登録開始日(2月1日)から12月31日までの期間は、当然に課税事業者になります。

【令和7年】

登録開始日(令和6年2月1日)の属する課税期間(令和6年)の翌課税期間であるため、「2年縛り」の適用により、インボイス登録の有無に関わらず令和7年は課税事業者になります。

(補足:インボイス登録には「2年縛り」がないため、所定の日までに登録取消届出書を提出することで令和7年以降はインボイス登録をやめることができます。)

【令和8年】

登録開始日(令和6年2月1日)以後2年を経過する日(令和8年1月31日)の属する課税期間(令和8年1月1日~12月31日の課税期間)であるため、「2年縛り」の適用により、インボイス登録の有無に関わらず令和8年は課税事業者になります。

このように、免税事業者である個人事業者が令和6年1月1日以外の日(令和6年1月2日~12月31日)に登録をした場合には、登録をした令和6年のほか、令和7年と令和8年も免税事業者になることができないため注意が必要です。