@zeiken_info

@zeiken_info

2年縛り|税務通信 READER'S CLUB

2022年2月8日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

No.3685(令和3年12月27日号) 6頁

「2年縛り」とは、実務においてどのような場面で登場する規定なのでしょうか。また、注意する点もあれば併せて教えてください。

消費税法では、「原則的な取扱い」と、これに対する「特例的な取扱い」を定めている規定がいくつかあります。この両方が適用できる場合には、納税者にとって有利なほうを選択することになりますが、このうち「特例的な取扱い」を選択した場合には、その取扱いを2年継続することが要求されます。これが「2年縛り」と呼ばれるものです。「自分にとって有利な規定を選んでおいて、1年だけでやめるとかナシね。」と言ったところです。

1.「2年縛り」が登場する場面

「2年縛り」というと、この記事にある「課税事業者を選択した場合に2年は免税事業者となれない制限」が実務ではよく登場しますが、これ以外にも次のような場面で登場します。

| <「2年縛り」が登場する場面>

● 一般課税の計算において「一括比例配分方式(特例)」を選択した場合 ● 「簡易課税制度(特例)」を選択した場合 ● 通常12か月の課税期間を「3か月又は1か月に短縮(特例)」した場合 |

2.「2年縛り」は「2期縛り」なのか?

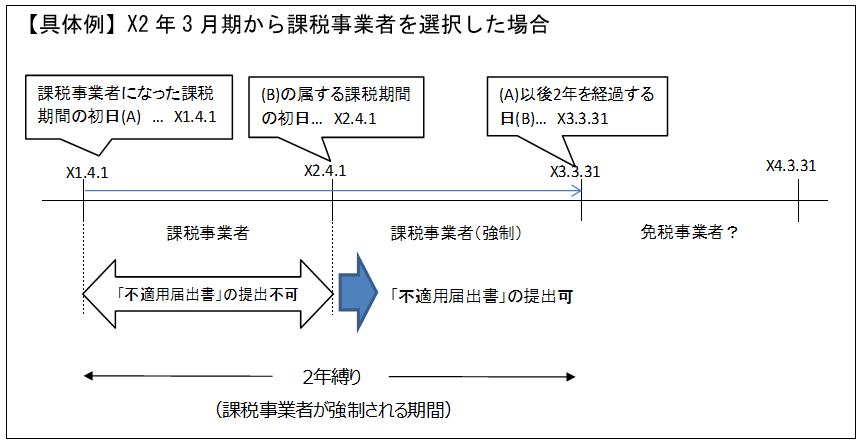

課税事業者選択した場合には、原則として2年は免税事業者になることができませんが、この「2年」は、正確には次のように規定されています。

| 課税事業者選択した場合には、事業を廃止した場合を除き、課税事業者になった課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、「課税事業者選択不適用届出書」を提出することができない。 |

これを具体例で確認してみましょう。

【具体例】では、X2年3月期(X1年4月1日~X2年3月31日)から課税事業者を選択しています。この場合には、課税事業者になった課税期間の初日(X1年4月1日)から2年を経過する日(X3年3月31日)の属する課税期間の初日(X2年4月1日)以後でないと、「課税事業者選択不適用届出書」を提出することができません。

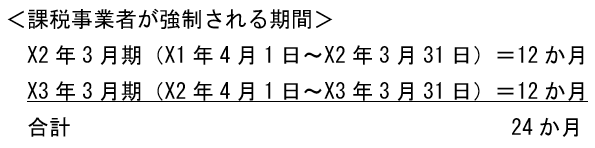

提出制限が解除される初日(X2年4月1日)に提出をしたとしても、「課税事業者選択届出書」の効力が失われるのは、翌期のX4年3月期(X3年4月1日~X4年3月31日)ですので、X3年3月期は課税事業者になります。

このように、課税期間が12か月の場合には、「2年縛り=2期縛り」になりますが、この2年の間に決算期変更を行うと、「2年縛り=2期縛り」にならないケースも出てきます。決算期変更を行う場合には、これらの制限規定に与える影響も考慮しなければなりません。。