@zeiken_info

@zeiken_info

企業版ふるさと納税|税務通信 READER'S CLUB

2022年4月6日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

No.3691(令和4年2月14日号) 5頁

令和2年度改正では、企業版ふるさと納税を行った場合の税負担の軽減が、最大で寄附額の約9割にまで引き上げられたそうですが、実際に軽減を受けるためには確定申告書にどのような書類の添付が追加で必要になるのか教えてください。

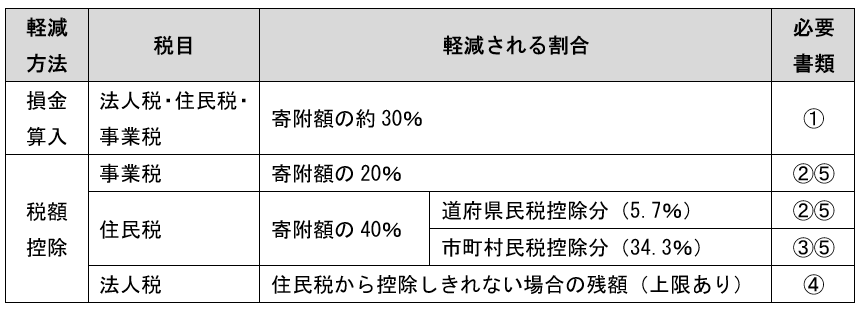

軽減される税負担「約9割」の内訳は、「損金算入による税負担の軽減」と「税額控除による税負担の軽減」で、まとめると次のようになります。税負担の軽減を受けるためには、各税目の確定申告書にそれぞれの書類の添付が必要です。

1.損金算入による税負担の軽減

地方公共団体に対する寄附金は、その全額が損金(費用)に算入されるため、寄附をすることによりその法人の所得金額(利益)を減らす効果があります。その結果、寄附した金額の約30%に相当する法人税・住民税・事業税の税負担が軽減されます。

| 【必要書類①】法人税の確定申告書に添付 「別表14(2)寄附金の損金算入に関する明細書」 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2021/pdf/14(02).pdf |

2.税額控除による税負担の軽減

企業版ふるさと納税では、上記1とは別に、寄附した金額の20%に相当する金額を事業税から、40%に相当する金額を住民税(内訳:道府県民税5.7%・市町村民税34.3%)から控除することができます。なお、住民税から控除しきれない金額がある場合には、法人税から控除することができます。

| 【必要書類②】道府県民税・事業税の確定申告書(第6号様式)に添付 「第7号の3様式 特定寄附金を支出した場合の税額控除の計算に関する明細書」 https://www.tax.metro.tokyo.lg.jp/shomei/houjin/7-3a.pdf |

| 【必要書類③】市町村民税の確定申告書(第20号様式)に添付 「第20号の5様式 特定寄附金を支出した場合の税額控除の計算に関する明細書」 https://www.city.osaka.lg.jp/zaisei/cmsfiles/contents/0000006/6410/15_20gou5_R2.4.1.pdf (注)東京23区(特別区)は【必要書類②】の第7号の3様式に記載するため提出不要。 |

| 【必要書類④】法人税の確定申告書に添付 「別表6(21)認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書」 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2021/pdf/06(21).pdf |

なお、【必要書類②】「第7号の3様式 特定寄附金を支出した場合の税額控除の計算に関する明細書」と【必要書類③】「第20号の5様式 特定寄附金を支出した場合の税額控除の計算に関する明細書」には、地方公共団体が交付する寄附金の受領証(地域再生法施行規則第14条第1項の規定により交付する書類)の写しの添付が必要です。

| 【必要書類⑤】必要書類②と③に添付 「受領証(地域再生法施行規則第14条第1項の規定により交付する書類)」 https://elaws.e-gov.go.jp/data/417M60000002053_20201228_502M60000002082/pict/2JH00000192154_003.pdf |

所得控除・税額控除いずれも適用に当たっては一定の事項の記載とこれらの書類の添付が必要になるため、添付漏れ等に注意しましょう。