@zeiken_info

@zeiken_info

輸出免税|税務通信 READER'S CLUB

2022年8月8日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3706(令和4年6月6日号) 45頁

輸出取引は、なぜ消費税が免除されるのでしょうか。また、郵便物として商品を輸出する取引以外で消費税が免除される取引を教えてください。

消費税は、日本国内における「消費」に対して課される税金です。このため、輸出してその消費が国外で行われるものや、国際郵便や国際輸送などの輸出に類似する取引については、消費税を免除することとされています。

消費税が免除される取引は、「輸出取引等の免税」「輸出物品販売場の免税」「その他の免税」の3つに区分することができます。

1.輸出取引等の免税

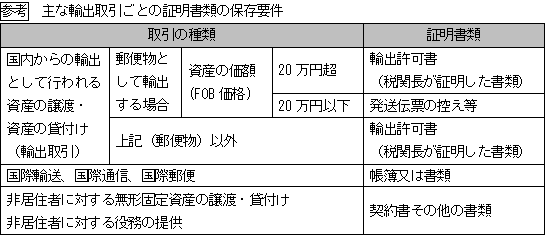

(1)国内からの輸出として行われる資産の譲渡・貸付け

いわゆる「輸出取引」がこれに該当します。

(2)外国貨物の譲渡・貸付け

外国貨物とは、輸出許可を受けた後の貨物や、海外から到着して輸入許可を受ける前の貨物をいいます。

(3)国際輸送、国際通信、国際郵便

(4)外国貨物の荷役、運送等の役務の提供

(5)非居住者に対する無形固定資産の譲渡・貸付け、役務の提供

非居住者とは、日本国内に住所がない外国人や日本国内に所在地がない外国法人をいいます。非居住者に対する役務の提供であっても、次のものは日本国内で役務の提供が行われているため、輸出免税の適用はありません。

① 国内に所在する資産に係る運送又は保管

② 国内における飲食や宿泊、電車、バス、タクシー等による旅客の輸送など

③ ①②に準ずるもので、国内において直接便益を享受するもの

2.輸出物品販売場の免税

外国人旅行者などに対して、輸出物品販売場(いわゆる「免税ショップ」)で行う物品の譲渡

3.その他の免税

外航船舶等に積み込む物品の譲渡等

消費税の免除を受けるためには、これらの取引が免税取引に該当することについて証明が必要です。所定の証明書類が保存されていない場合には、消費税が免除されない、つまり、課税取引として取り扱われることになるため注意しましょう。なお、これらの証明書類等は、納税地等に7年間保存する必要があります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー