@zeiken_info

@zeiken_info

簡易インボイスの活用法|税務通信 READER’S CLUB

2022年12月7日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3723(令和4年10月10日号) 61頁

簡易インボイスは、どのような場面で活用するのでしょうか。

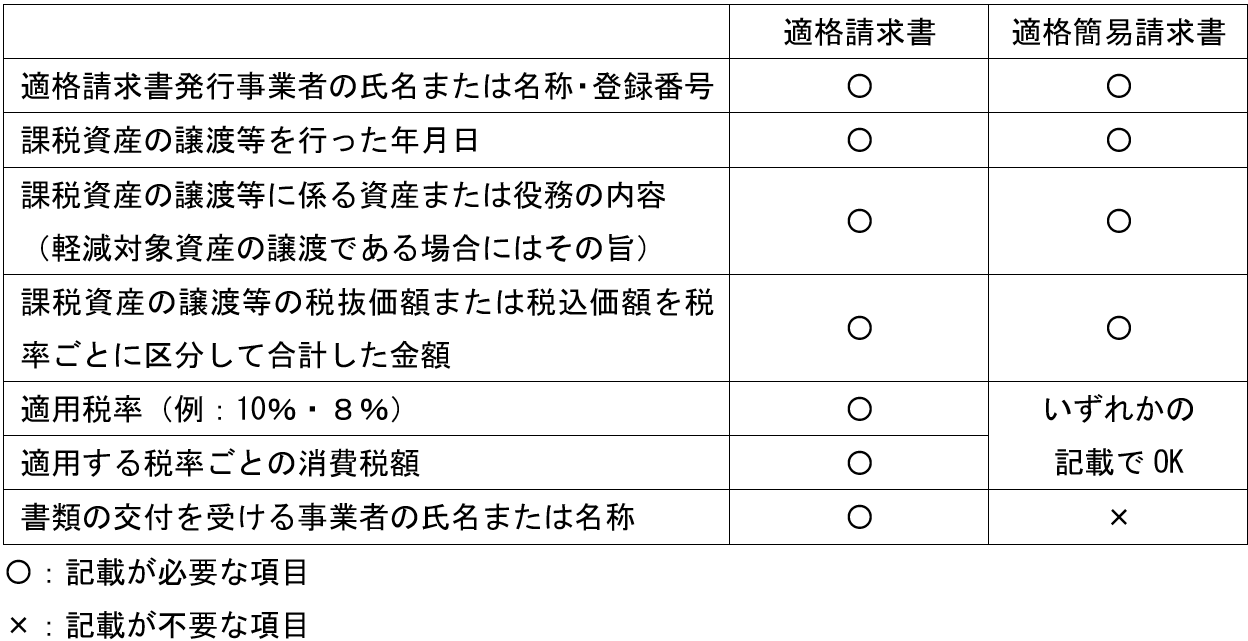

適格請求書(インボイス)と適格簡易請求書(簡易インボイス)の記載事項をまとめると、次のようになります。

適格簡易請求書は「書類の交付を受ける事業者の氏名または名称」を省略できる点と、「適用税率」と「適用する税率ごとの消費税額」のいずれかを記載すれば要件を満たす点の2点において適格請求書と異なります。この違いに着目して、次のような活用例があります。

| (活用例1)コインパーキング

コインパーキングは出庫する際に駐車料金を精算しますが、その精算の際に書類の交付を受ける事業者、つまり、お金を支払う側の氏名等を確認することは困難です(今どきはそのような機能を備えた精算機もあるかもしれませんが…)。 このようなケースは、「書類の交付を受ける事業者の氏名または名称」の記載を省略することができる適格簡易請求書の典型的な活用例と言えます。 |

| (活用例2)飲食店

適格請求書の記載事項の1つに「適用する税率ごとの消費税額」があります。インボイスに対応したレジシステムを導入している飲食店では、適格請求書を発行することは難しくないと思いますが、例えば、手書きの領収書を発行している飲食店では、精算の都度、消費税額を計算して記載することは事業者の負担になることが予想されます。 このような飲食店では「適用税率」と「適用する税率ごとの消費税額」のいずれかを記載すれば要件を満たす適格簡易請求書の活用が有効です。具体的には、店内飲食のみであれば、「適用税率10%」と記載すればよく、「適用する税率ごとの消費税額」の計算と記載を省略することができます。 ただし、消費税の納付税額の計算において「売上税額の積上げ計算」を適用する場合には、適格請求書等に「適用する税率ごとの消費税額」の記載が要件となります。インボイスの記載事項を検討する際には、納付税額の計算方法も考慮する必要があります。 |