@zeiken_info

@zeiken_info

「登録申請書・取消届出書の提出時期」|税務通信 READER’S CLUB

2023年2月8日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3734(令和4年12月26日号) 02頁

令和5年度税制改正では、インボイスの登録関連の手続きが緩和され、改正前よりも申請書等の提出から登録や登録取消しの日までの期間が短縮されています。ところで、「課税事業者選択(不適用)届出書」や「簡易課税制度選択(不適用)届出書」は、その選択をしよう(選択をやめよう)とする課税期間の初日の前日が提出時期とされています。例えば、3月決算法人が4月1日(期首)から選択をしよう(選択をやめよう)とする場合には、その前日である3月31日(決算日)までに、所定の届出書を所轄税務署長に提出をすれば間に合います。

なぜインボイスの登録関連の手続きには「15日」という期間が設定されているのでしょうか。

インボイスの登録関連の手続きで「15日」という期間が設定されているのは、国税庁の「インボイス制度 適格請求書発行事業者公表サイト」での登録事項の公表と関係があります。

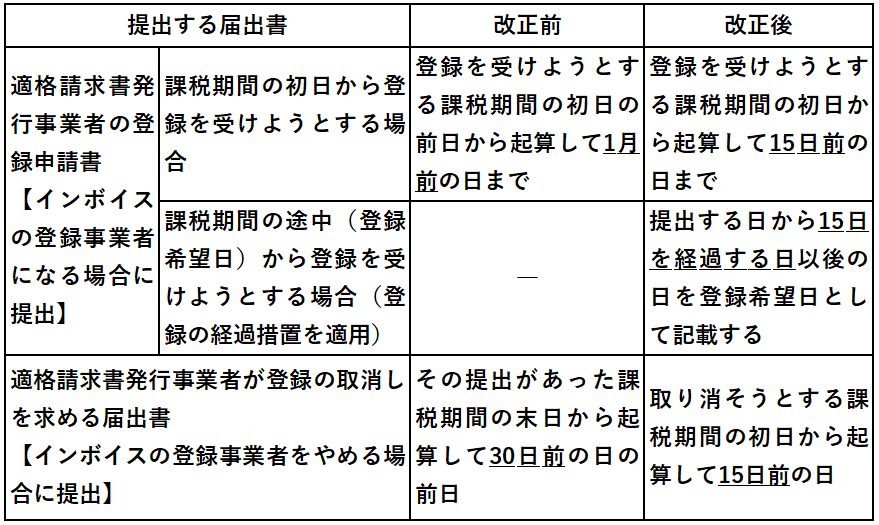

1.令和5年度税制改正の概要

令和5年度税制改正では、「適格請求書発行事業者の登録申請書」と「適格請求書発行事業者が登録の取消しを求める届出書」の提出時期が、次のように改正される見込みです。

2.なぜ前日ではダメなのか?

大きな違いは、これらの届出書等を提出することによって、影響を受ける事業者が自社以外にいるかどうかにあると考えます。

「課税事業者選択(不適用)届出書」や「簡易課税制度選択(不適用)届出書」を提出することによる影響は、自社の消費税申告にとどまります。自社が課税事業者であろうと、簡易課税を適用していようと、取引先の消費税の税額計算には影響を及ぼしません。

これに対して、インボイス制度導入後は、登録事業者からの課税仕入れしか仕入税額控除ができないため、「適格請求書発行事業者の登録申請書」や「適格請求書発行事業者が登録の取消しを求める届出書」を提出して、インボイスの登録事業者になる(登録事業者をやめる)かどうかは、自社の消費税申告にとどまらず、取引先の消費税の税額計算に影響を及ぼすことになります。

インボイスの登録関連の手続きで「15日」という期間を設定することで、その間に国税庁の「インボイス制度 適格請求書発行事業者公表サイト」の登録事項を最新の情報に更新します。これにより、原則として、登録事業者になった(登録事業者でなくなった)初日には、公表サイトでその事業者の最新の登録状況を確認できるようになると考えられます。

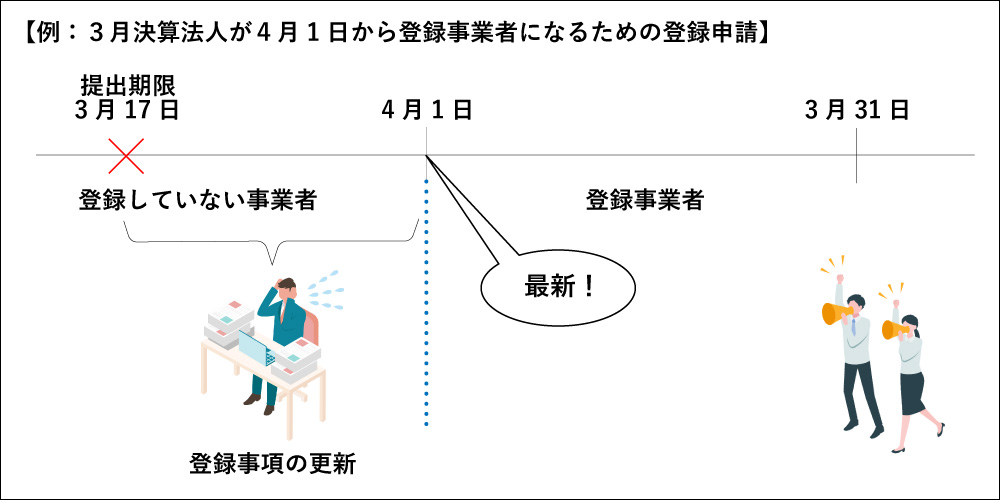

ただし、提出時期(例では3月17日)までに申請書等を提出したとしても、例えばその記載に不備があり、税務署との間で確認に時間を要した場合には、当然のことながら初日(例では4月1日)の公表には間に合わないことも考えられます。そのようなことを避けるためにも、申請書等は早めに提出することをオススメします。

なお、このような場合において、実際に登録が完了した日が課税期間の初日後や登録希望日後であっても、課税期間の初日や登録希望日に登録を受けたものとみなす措置が講じられますので、提出時期までに申請書を提出していれば、登録日自体が遅れる(例では4月2日以降の日付になる)ことはないと考えられます。

いずれにしても、取引先への影響も考慮して、早めに準備を進めることが重要です。