@zeiken_info

@zeiken_info

信託とは|税務通信 READER’S CLUB

2023年3月9日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3738(令和5年1月30日号) 8頁

記事にある「信託」とは、どのような制度なのでしょうか?また、課税関係はどのようになるのでしょうか?

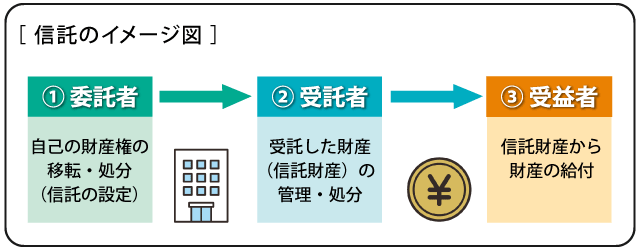

信託とは、「委託者」が「受託者」に財産を譲渡し、「受益者」のために管理・運用・処分を行わせる行為です。

信託では、主に3人の登場人物がいます。①元の財産を持っている「委託者」、②委託者から財産を信託譲渡によって取得して、財産の管理処分など必要行為を行う義務を負う「受託者」、そして、③受託者の行う信託行為によって利益を受ける「受益者」です。

典型的には、信託譲渡は無償で行われます。それは信託目的に従って受託者が信託財産を管理・運用・処分することについて信頼関係があるからです。委託者は受託者を信じて託すのです。

ただ、受託者は信託財産の所有者となりますが、それはあくまでも受益者のために管理・運用・処分をするための手段です。所有権があるからといって、受託者自身で随意に処分等できるわけではありません。

また、所有権を移転せずに預託して管理させるエスクロー契約は、信託と類似していますが、所有権移転の有無という部分で異なります。

信託に関する課税関係は、受益者が信託財産を有するものとみなして、収益発生時に課税するのが原則です。

したがって、信託財産に属する資産及び負債は、受益者が有するものとみなし、その信託財産から生じる収益及び費用も受益者の収益及び費用とみなして、所得税及び法人税が課されることになります。

このように受益者に対して課税が行われる信託を、受益者等課税信託と呼びます。

なお、この受益者等課税信託では、受託者は信託財産を預かっているだけですので、課税関係が生じません。

この例外として、受益者が収益の発生時ではなく受領時に課税される集団投資信託という類型もあります。

一方で、受益者が存在しない場合などは、信託財産自体を法人とみなして受託者に課税をします。これは法人課税信託と呼ばれる類型です。