@zeiken_info

@zeiken_info

「免税事業者が課税事業者となる場合の棚卸資産の消費税額の調整」|税務通信 READER’S CLUB

2023年4月4日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3741(令和5年2月20日号) 49頁

免税事業者が、インボイス方式の導入に伴い登録事業者(課税事業者)を選択する場合にも、「免税事業者である期間中に課税仕入れを行った棚卸資産に関する控除税額の調整」が適用されるそうですが、これは「簡易課税」や令和5年度改正で創設されたいわゆる「2割特例」を選択する場合にも調整をするのでしょうか。

「免税事業者が課税事業者となる場合の棚卸資産の消費税額の調整」は、消費税の申告のうち一般課税を適用して納付税額を計算する場合のみの調整規定です。簡易課税や2割特例により納付税額を計算する場合には調整を行いません。

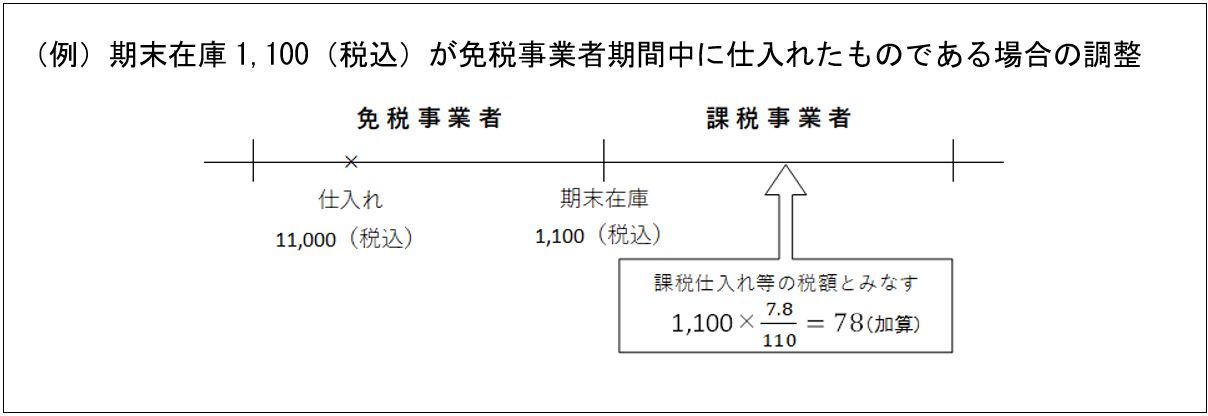

課税事業者である期間中に棚卸資産を販売すると、その課税売上高に係る消費税は納付する税額の一部を構成します。しかし、その棚卸資産が免税事業者である期間中に仕入れたものである場合、免税事業者である期間は消費税の申告をしない(できない)ため、その棚卸資産を購入する際に支払った消費税額は仕入税額控除の適用を受けることができません。

「売った時の消費税は納めなければいけないのに、仕入れた時の消費税は控除できないなんておかしいですよね。」ということで、これを調整するのが「棚卸資産に係る消費税額の調整」です。

具体的には、免税事業者最後の日に保有している棚卸資産のうち、免税事業者である期間中に仕入れたものの消費税額を、課税事業者になる最初の課税期間の「仕入れに係る消費税額」に加算する(増やす)調整を行います。

(※)消費税の申告書上は、まず国税分の消費税率(7.8/110)により調整し、地方消費税分の調整は、国税分の消費税額に地方消費税の税率(22/78)を乗じて計算することで行います。

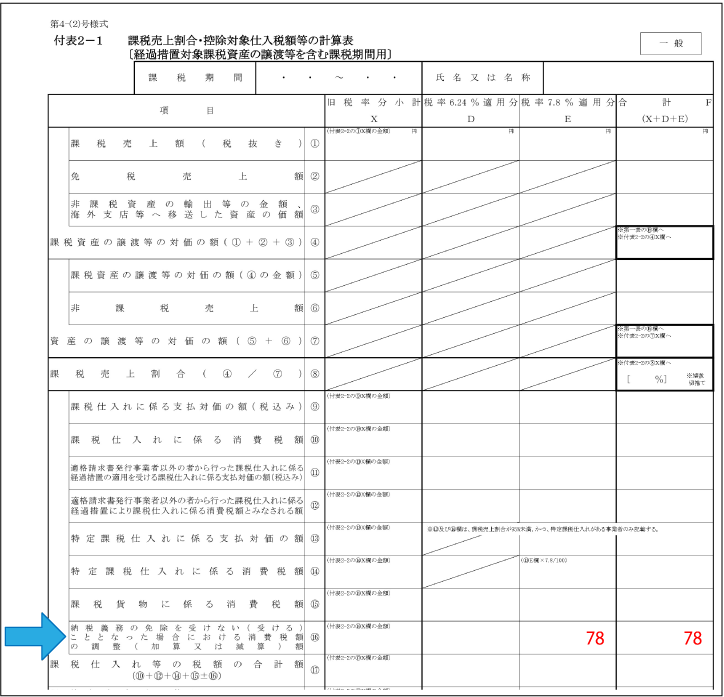

「消費税申告書(一般課税用)付表2-1 課税売上割合・控除対象仕入税額等の計算表」

この調整は、あくまでも「仕入れに係る消費税額」に加算する調整であるため、簡易課税や2割特例のように「仕入れに係る消費税額」を使わずに納付税額を計算する方法では、この調整を行うことができません。簡易課税や2割特例は、そういった調整も行わずに納付税額を計算する簡便な方法なのです。

今回、インボイス方式の導入に伴い登録事業者(課税事業者)を選択する事業者は、登録した最初の課税期間の申告について一般課税で納付税額の計算を行う見込みがある場合には、登録日の前日に棚卸を行っておきましょう!