@zeiken_info

@zeiken_info

「2割特例と消費税申告書」|税務通信 READER’S CLUB

2023年6月6日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3748(令和5年4月10日号) 02頁

令和5年度改正で創設されたインボイス制度の「2割特例」の適用に対応する申告書等の様式が公表されました。「2割特例」を適用する場合と適用しない場合とで、提出する申告書等の構成にどのような違いがあるのか教えてください。

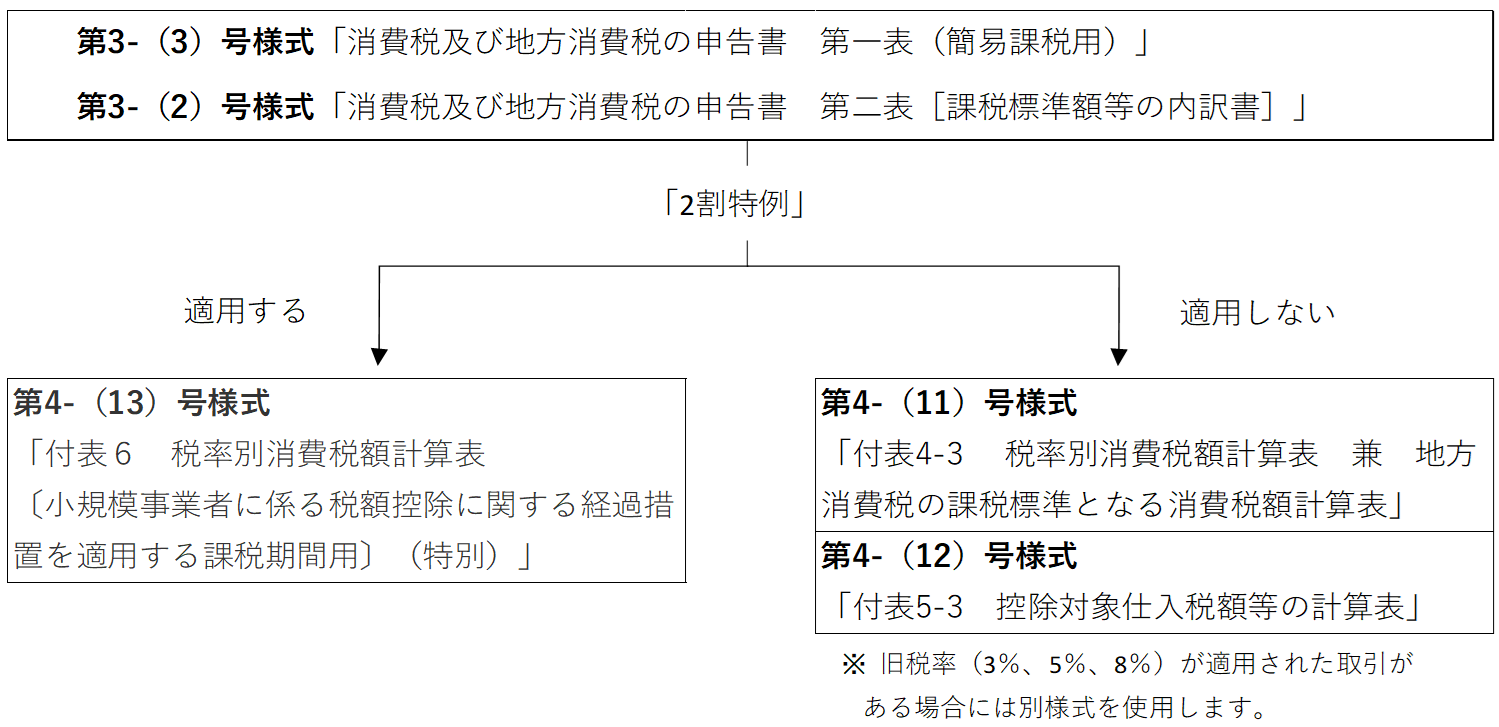

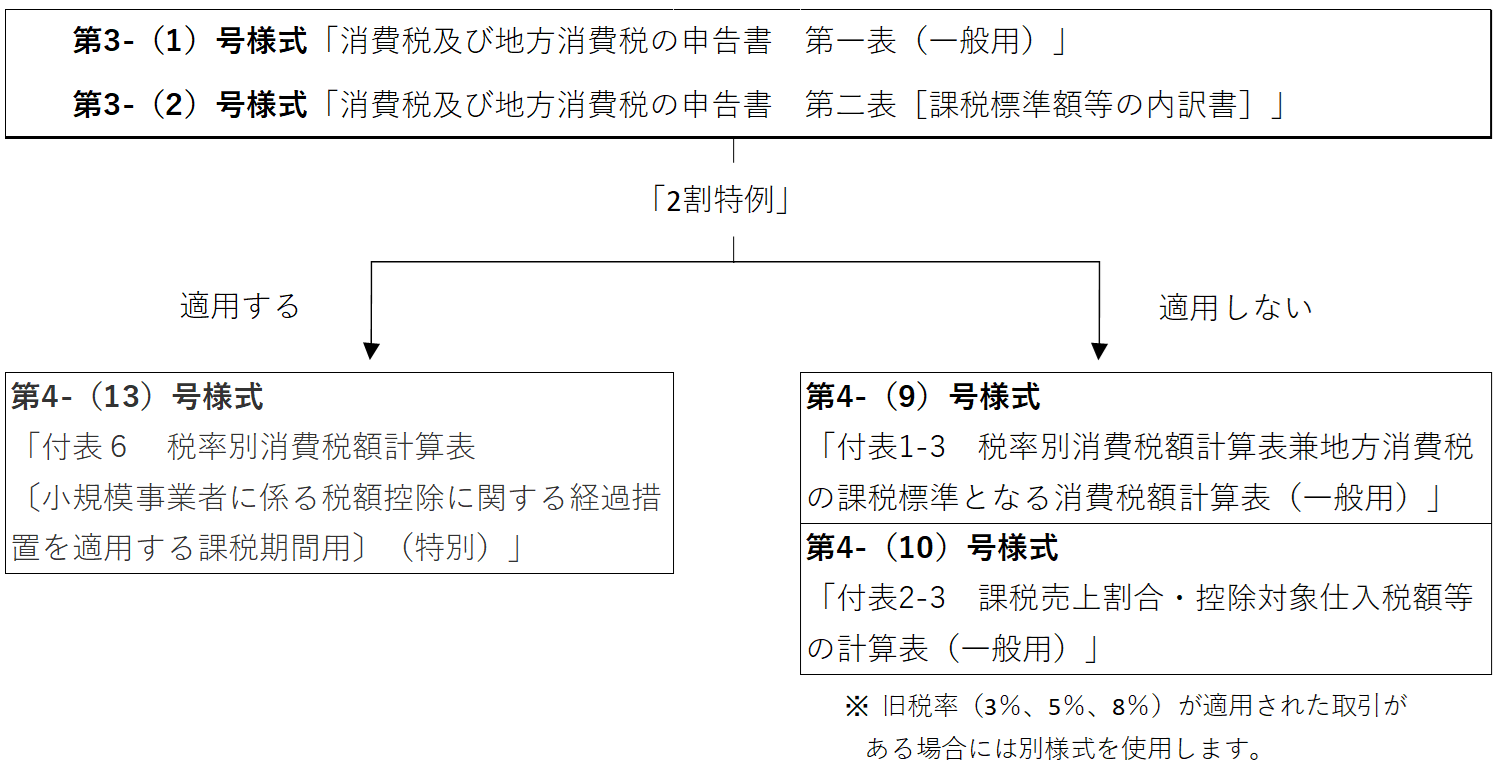

「2割特例」の適用の有無により、申告書に添付する付表の種類が異なります。具体的には、「2割特例」を適用する場合には、従来の付表に代えて、「付表6 税率別消費税額計算表〔小規模事業者に係る税額控除に関する経過措置を適用する課税期間用〕(特別)」を申告書に添付します。

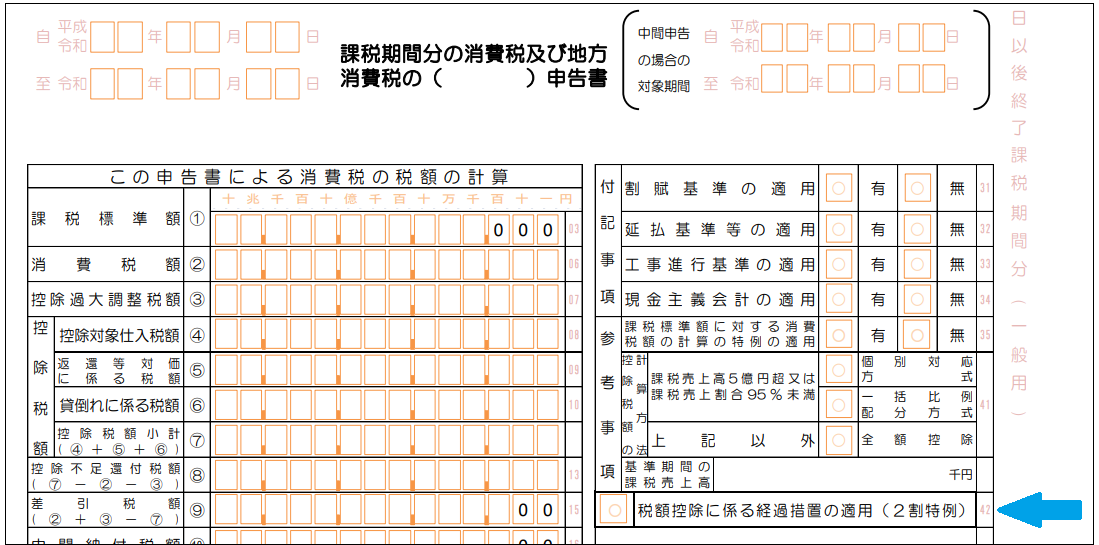

なお、第一表には「2割特例」専用の様式はありません。したがって、従来どおり「簡易課税制度選択届出書」の提出があり、かつ、基準期間における課税売上高が5,000万円以下である課税期間の申告には「簡易課税用」、それ以外の課税期間の申告には「一般用」の第一表を使用します。その際には、第一表の「参考事項」の下に追加された「税額控除に係る経過措置の適用(2割特例)」の欄(矢印の箇所)に〇をつけます(税務通信では簡易課税用の様式が掲載されていたため、ここでは一般用の様式を例にしています)。

また、第二表(課税標準額等の内訳書)は、すべての計算方法(簡易・一般・2割特例)で同じ様式を使用します。

以上をまとめると、次のようになります。

1.簡易課税制度選択届出書を提出している場合

(基準期間における課税売上高が5,000万円以下である場合に限る)

… 申告時に「簡易課税」と「2割特例」の選択適用をする課税期間

2.上記以外の場合

… 申告時に「本則課税(原則課税・一般課税)」と「2割特例」の選択適用をする課税期間

なお、これらの様式は下記の国税庁ホームページで公表されています。

「消費税の軽減税率制度に関する申告書等の様式の制定について(法令解釈通達)」国税庁