@zeiken_info

@zeiken_info

「1万円以下の飲食費に係る法人税確定申告書の記載方法」|税務通信 READER’S CLUB

2024年6月10日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3797(令和6年4月8日号) 02頁

具体例で確認してみましょう。

|

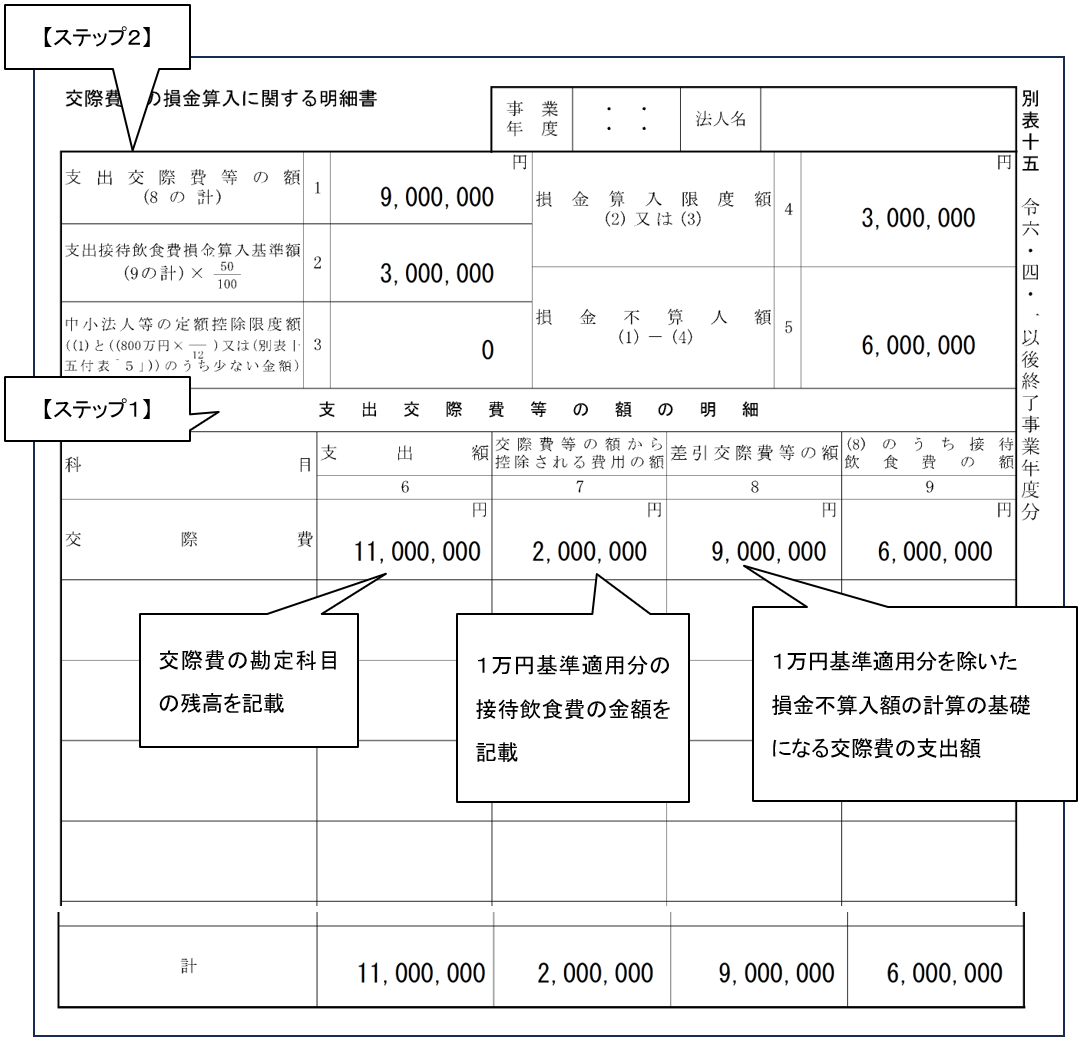

別表十五「交際費等の損金算入に関する明細書」(一部抜粋)

【ステップ1】 損金不算入額の計算の基礎になる交際費の支出額を集計(6~9欄)

「支出交際費等の額の明細」では、損金不算入額の計算の基礎になる交際費の支出額を集計します。

「支出額(6欄)」

各勘定科目に計上された交際費の支出額を記載します。交際費以外の勘定科目に計上した交際費の支出額がある場合には、「支出交際費等の額の明細」の一番左の行「科目」欄に、適宜勘定科目名を追加して金額を記載します。

「交際費等の額から控除される費用の額(7欄)」

「支出額(6欄)」に記載した金額のうち、交際費に該当しないものや、1万円基準の適用を受ける交際費の金額がある場合には、その金額を「交際費等の額から控除される費用の額(7欄)」に記載します。

このとき、交際費の勘定科目の金額のうち1万円基準が適用される金額以外の金額の9,000,000円を「支出額(6欄)」に記載し、「交際費等の額から控除される費用の額(7欄)」には何も記載しなくても、結果は同じになります。

しかし、1万円基準は、帳簿書類に一定の事項を記載するという要件を満たした場合にのみ、交際費から除外することができる制度です。記載要件を満たしていなければ、当然に損金不算入となる交際費に含めなければなりません。このため、「支出額(6欄)」には、1万円基準が適用される接待飲食費も含めた、交際費全体の金額を記載し、1万円基準の要件を満たしているものを「交際費等の額から控除される費用の額(7欄)」に記載し、交際費から除外する方法のほうが望ましいでしょう。

「差引交際費等の額(8欄)」

「支出額(6欄)」の11,000,000円から「交際費等の額から控除される費用の額(7欄)」の2,000,000円を控除した差額9,000,000円を記載します。損金不算入額の計算の基礎になる交際費の額として、同額を「差引交際費等の額(1欄)」欄にも記載します。

「(8)のうち接待飲食費の額(9欄)」

「差引交際費等の額(8欄)」の9,000,000円に含まれている接待飲食費の額6,000,000円を記載します。接待飲食費のうち1万円基準の適用があるものは「交際費等の額から控除される費用の額(7欄)」に記載することで、「差引交際費等の額(8欄)」には含まれていないため、通常は、1万円基準が適用されない接待飲食費の額がこの欄に記載されます。

【ステップ2】 損金不算入額の計算(1~5欄)

「支出交際費等の額(1欄)」

「差引交際費等の額(8欄)」の合計額(最下段)を記載します。

交際費以外の勘定科目に計上した交際費の支出額がある場合には、記載もれ・集計もれに注意しましょう。

「支出接待飲食費損金算入基礎額(2欄)」

「(8)のうち接待飲食費の額(9欄)」の6,000,000円の50%相当額の3,000,000円を記載します。

「中小法人等の定額控除限度額(3欄)」

中小法人等である場合には年800万円の定額控除限度額(事業年度が1年に満たない場合には月数按分した金額)と「支出交際費等の額(1欄)」とのうちいずれか少ない金額を記載します。事例の法人は中小法人等ではないため、定額控除限度額制度は適用することができず0円と記載します。

「損金算入限度額(4欄)」

「支出接待飲食費損金算入基礎額(2欄)」と「中小法人等の定額控除限度額(3欄)」のいずれか多い金額である3,000,000円を記載します。

「損金不算入額(5欄)」

「支出交際費等の額(1欄)」の9,000,000円から「損金算入限度額(4欄)」の3,000,000円を控除した6,000,000円を記載します。この6,000,000円が当期支出した交際費のうち損金に算入することができない金額(損金不算入額)になります。