@zeiken_info

@zeiken_info

「納付額が0円の納付書の提出方法」|税務通信 READER’S CLUB

2024年8月7日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3804(令和6年6月3日号) 53頁

「納付額が0円となったとしても、納付すべき税額がある場合に準じて納付書の各欄の記入を行った上で、期限までに納付書を所轄税務署長に提出しなければならない」とのことですが、具体的にどのように提出をすればいいのでしょうか。納付すべき税額がある場合と同様に金融機関の窓口に提出をすることはできますか。

所轄税務署長に納付書を提出する方法としては、①書面による提出、②e-Taxによる提出の2種類があり、このうち書面による提出には、所轄税務署の窓口に直接持参する方法と郵送する方法とがあります。納付税額が0円の場合には、金融機関の窓口に提出をすることはできないため注意が必要です。

また、納付書を郵送する場合には、郵送先にも注意をしなければなりません。

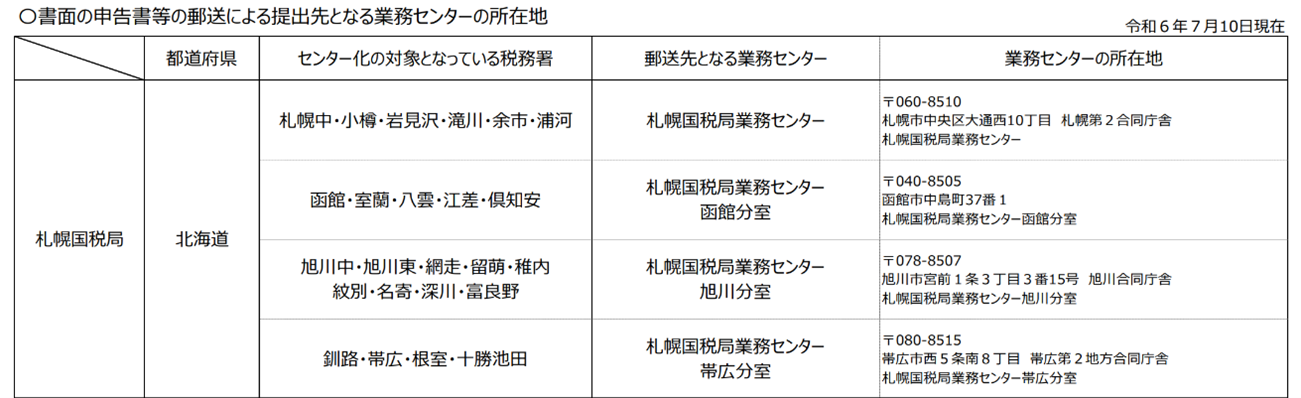

国税庁では、令和3年7月から一部の税務署を対象に、複数の税務署の内部事務を業務センターで集約処理する「内部事務のセンター化」を実施しています。これは、税務署における申告書の入力処理、申告内容についての照会文書の発送などの事務の効率化・高度化を図り、納税者利便の向上や外部事務(調査・徴収事務)の充実・高度化を目指して実施されているものです。このセンター化は、あくまでも事務処理の集約であって、所轄税務署を変更するものではありません。

センター化の対象となっている税務署に申告書などの書面を郵送で提出する場合には、郵送先は所轄税務署ではなく業務センターの所在地になります。なお、この業務センターは郵送の際の提出先になりますので、業務センターに直接持ち込むことはできません。直接持ち込みたい場合には、従来どおり所轄税務署の開庁時間内に窓口に持参するか、開庁時間外は時間外収受箱に投函します。

参考 センター化の対象となっている税務署と郵送先となる業務センターの所在地(一部抜粋)

上記以外の地域におけるセンター化の対象となっている税務署と郵送先となる業務センターの所在地については、下記の国税庁ホームページをご参照ください。

https://www.nta.go.jp/about/organization/gyoumu_center/pdf/0023004-032_03.pdf