@zeiken_info

@zeiken_info

「暗号資産の評価方法の届出」|税務通信 READER’S CLUB

2025年4月10日

関連記事:No.3839(令和7年2月17日号) 08頁

暗号資産の評価方法(注)を届け出る際に注意することがあれば教えてください。

(注)法人税では「評価方法」ではなく「一単位あたりの帳簿価額の算定方法」と呼びますが、この記事では便宜的に両者をあわせて「評価方法」と記載します。ちなみに、法人税における「評価方法」とは「時価法」または「原価法」を指します。詳細は3845号(2025年3月31日)の税務通信(6頁)をご参照ください。

暗号資産の評価方法には総平均法と移動平均法がありますが、評価方法は暗号資産の種類(例:ビットコイン、イーサリアムなど)ごとに選定して届け出る点に注意が必要です。

また、評価方法を選定しない場合には、個人では総平均法、法人では移動平均法を適用することになります。これを「法定評価方法」といいます。

| 個 人 | 法 人 | |

| 選定できる評価方法(※1) | 総平均法 / 移動平均法 | |

| 選定しない場合の評価方法 (法定評価方法) |

総平均法 | 移動平均法 |

(※1)暗号資産の種類ごとにいずれかを選定する

なお、選定した評価方法(選定しない場合には法定評価方法)は、評価方法の変更の手続きを行わない限り、それ以降の年(事業年度)において同じ方法を適用することになります。

暗号資産の評価方法を選定する場合の手続きを教えてください。

暗号資産の評価方法を選定する場合の手続きは個人と法人で異なり、それぞれ次のようになります。なお、法定評価方法(個人では総平均法、法人では移動平均法)を適用する場合には、手続きは不要です。

| 個 人 | 法 人 | |

| 提出する書類 | 「所得税の暗号資産の評価方法の届出書」 | 「短期売買商品等の一単位当たりの帳簿価額の算出方法・特定譲渡制限付暗号資産の評価方法の届出書」 |

| 提出先 | 納税地を所轄する税務署長 | |

| 提出期限 | 暗号資産を取得した日の属する年分の確定申告書の提出期限まで | 暗号資産を取得した日の属する事業年度の確定申告書の提出期限まで(※2) |

(※2)仮決算による中間申告書を提出する場合には、その中間申告書の提出期限

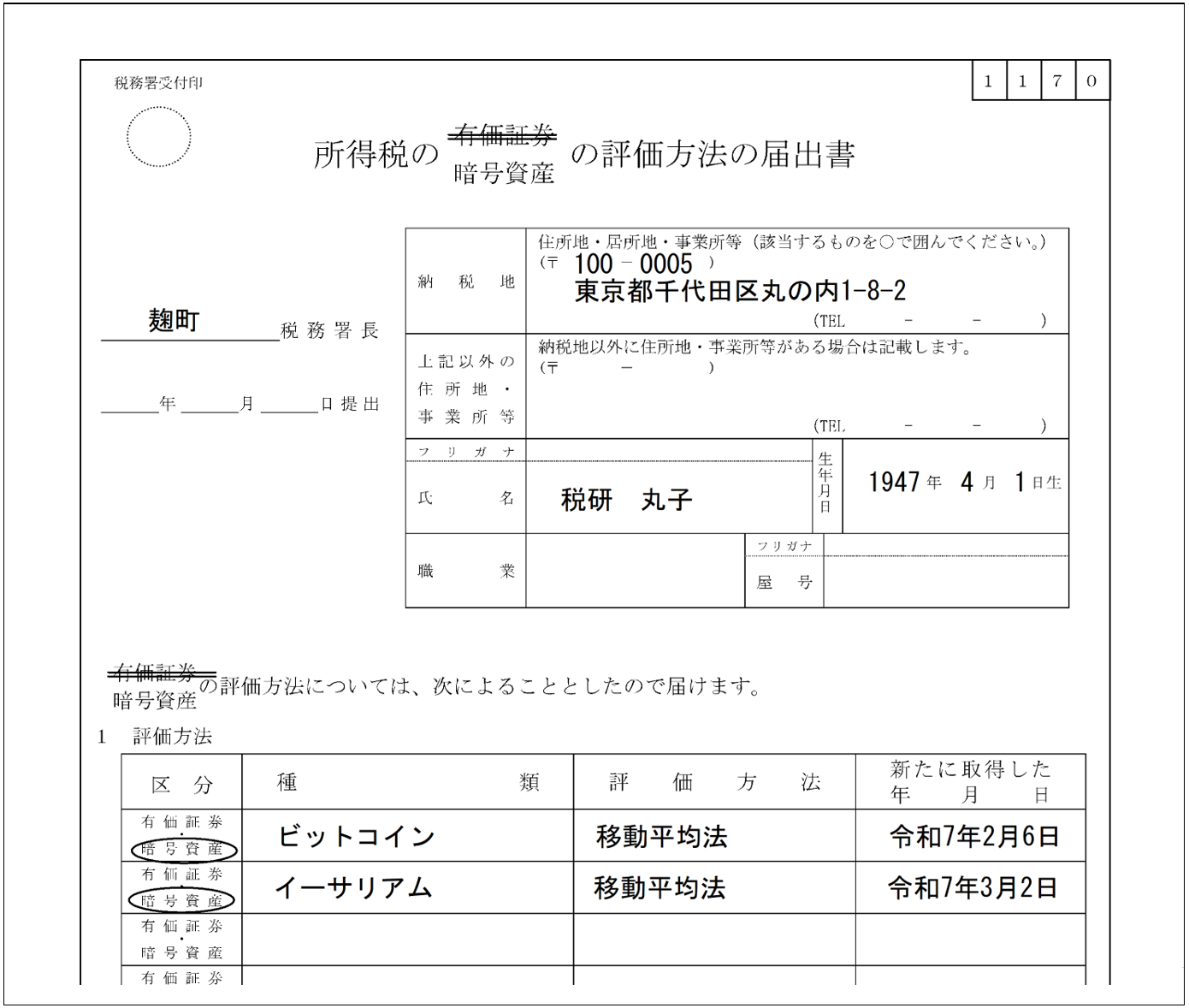

個人が令和7年2月6日にビットコイン(BTC)、令和7年3月2日にイーサリアム(ETH)を新たに取得し、移動平均法を選定したい場合の手続き

なお、令和8年以降に今回評価方法を届け出たビットコインとイーサリアム以外の暗号資産を新たに取得し、その評価方法を選定したい場合には、その都度、上記と同様の手続きが必要になります。

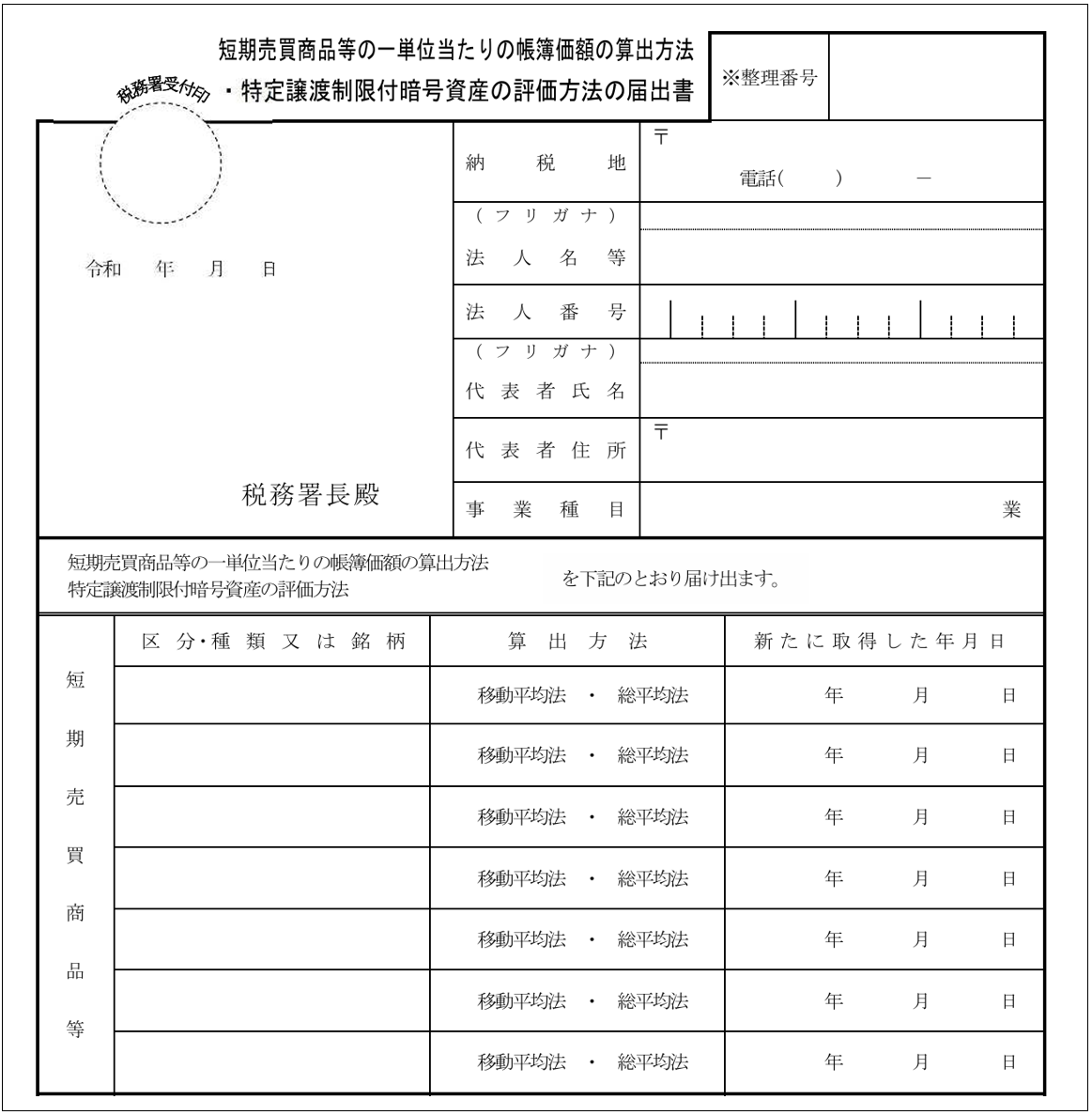

「短期売買商品等の一単位当たりの帳簿価額の算出方法・特定譲渡制限付暗号資産の評価方法の届出書」(法人提出用・一部抜粋)

暗号資産を取得した場合(取得しようとする場合)には、評価方法の検討やこれらに関連する手続きが漏れないように注意しましょう。