@zeiken_info

@zeiken_info

「インボイス発行事業者の登録をやめる際の手続き」|税務通信 READER’S CLUB

2025年12月10日

関連記事:No.3870(令和7年10月04日号) 06頁

国内事業者が1年以上所在不明の場合など、特定のケースでは税務署長がインボイス発行事業者の登録取消しを行うとされていますが、インボイス発行事業者が自ら登録をやめることはできるのでしょうか。できる場合には、どのような手続きで、いつから登録をやめることができるのか教えてください。

インボイス発行事業者は、自らの意思でインボイスの登録をやめることができます。

登録をやめたい場合は、原則として、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「登録取消届出書」といいます。)に「登録の効力が失われる日」など一定の事項を記載して、納税地を所轄する税務署長に提出します。

登録取消届出書を提出すると、原則として、その提出日の属する課税期間の翌課税期間の初日に登録の効力が失われます(消法 57 の2⑩一)。登録時は、登録希望日を指定できる場合がありましたが、やめる場合は課税期間の途中で任意の日付を指定して登録をやめることはできないため、注意が必要です。

また、登録取消届出書を課税期間の末日から起算して15日前の日の翌日から、その課税期間の末日までの間に提出した場合は、登録の効力が失われるのが翌々課税期間の初日となります。このため、登録取消届出書の提出時期には十分注意が必要です。

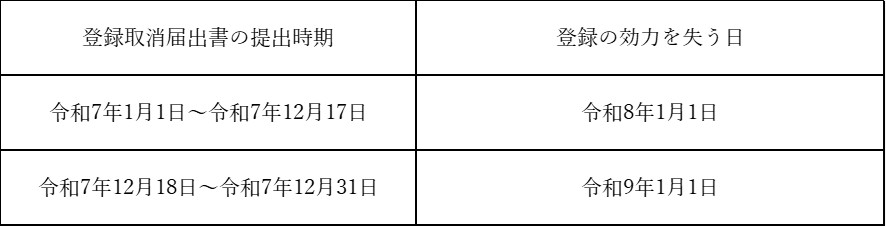

12月決算法人が令和7年中に登録取消届を提出する場合の登録取消届出書の提出時期と、登録の効力を失う日をまとめると次のとおりです。

登録取消届出書は事前提出であるため、令和8年1月1日からインボイス登録をやめたい場合には令和7年中に届出を提出する必要があります。ただし、課税期間の末日(令和7年12月31日)から起算して15日前の日(令和7年12月17日)の翌日(令和7年12月18日)からその課税期間の末日(令和7年12月31日)までの間に提出をした場合には、登録の効力が失われるのが翌々課税期間の初日(令和9年1月1日)になります。

この場合、令和8年の1年間はインボイス発行事業者であり、課税事業者になる点には十分に注意してください。

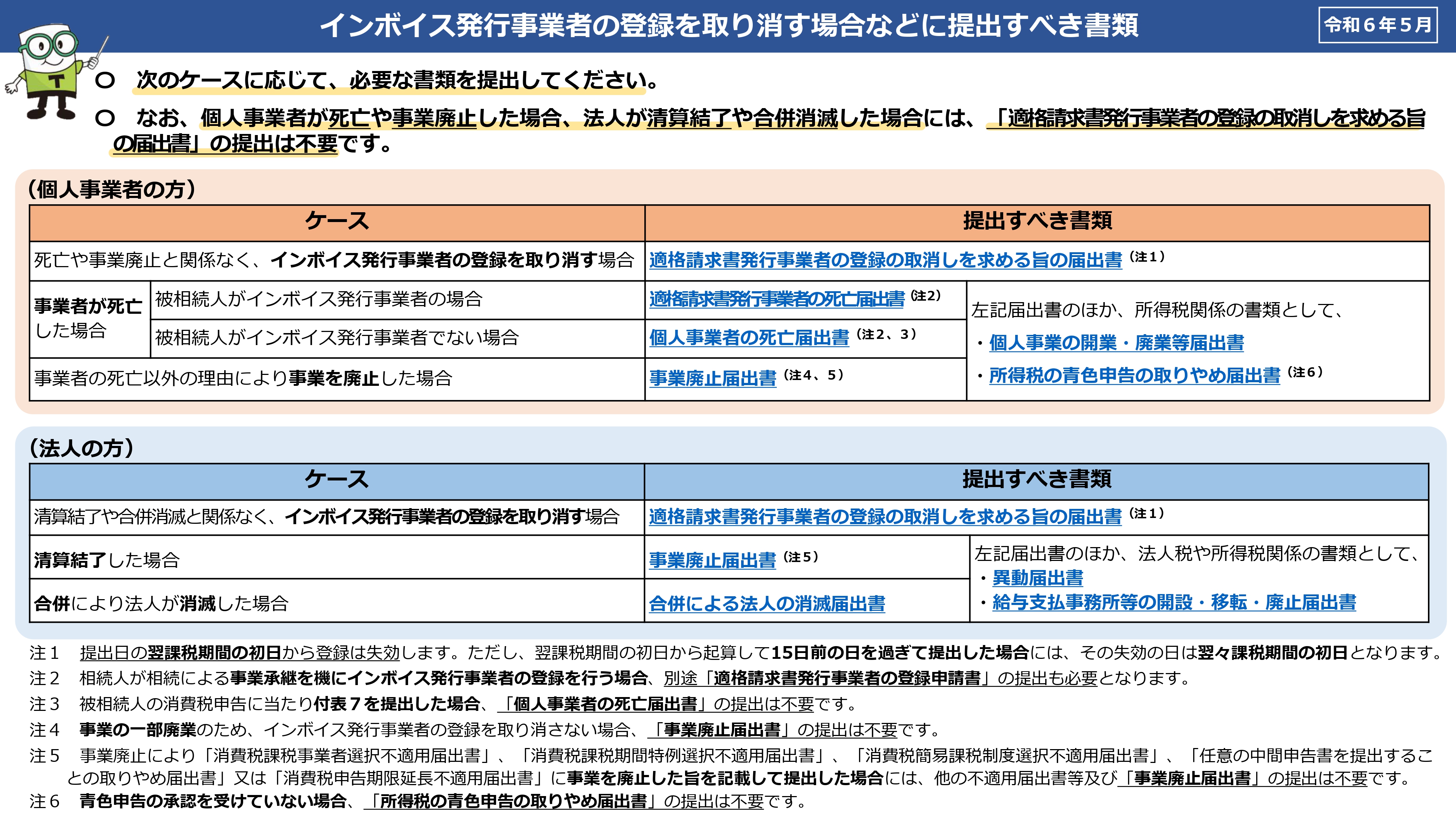

なお、インボイスの登録をやめる場合であっても、個人事業者が死亡した場合や、法人が合併により消滅した場合など、登録取消届出書が不要となるケースがあります。国税庁のホームページでは、個人事業者と法人に分けて、死亡や合併といった特殊なケースも含め、インボイス登録をやめる場合にどのような書類を提出すべきかをケース別に整理して解説しています。

(参考資料)

(出典)「インボイス発行事業者の登録を取り消す場合などに提出すべき書類」国税庁