@zeiken_info

@zeiken_info

「簡易課税選択届出書の提出に係る留意点」|税務通信 READER’S CLUB

関連記事:No.3886(令和8年02月02日号) 06頁

簡易課税選択届出書(以下「選択届出書」という。)の提出期限が「確定申告期限まで」となりましたが、選択届出書を提出するにあたっての留意点を教えてください。

また、この特例の適用を受ける場合には、提出する選択届出書において、通常の記載事項に加えて所定の事項を記載する必要がある点にも注意が必要です。

1.「簡易課税制度選択届出書の提出に係る特例」とは

簡易課税制度の適用を受けようとする場合には、原則として、適用を受けようとする課税期間の初日の前日までに「簡易課税制度選択届出書」を提出する必要があります。つまり、選択届出書は事前提出が原則であり、提出した翌課税期間から簡易課税の適用を受けることができます。

これに対し、「簡易課税制度選択届出書の提出に係る特例」とは、選択届出書を提出した課税期間から簡易課税の適用を受けることができる特例的な取扱いです。具体的には、課税期間中に選択届出書を提出した場合であっても、その課税期間の初日の前日に提出したものとみなされる(=事前に提出したものとみなされる)ため、その課税期間から簡易課税の適用を受けることができます。

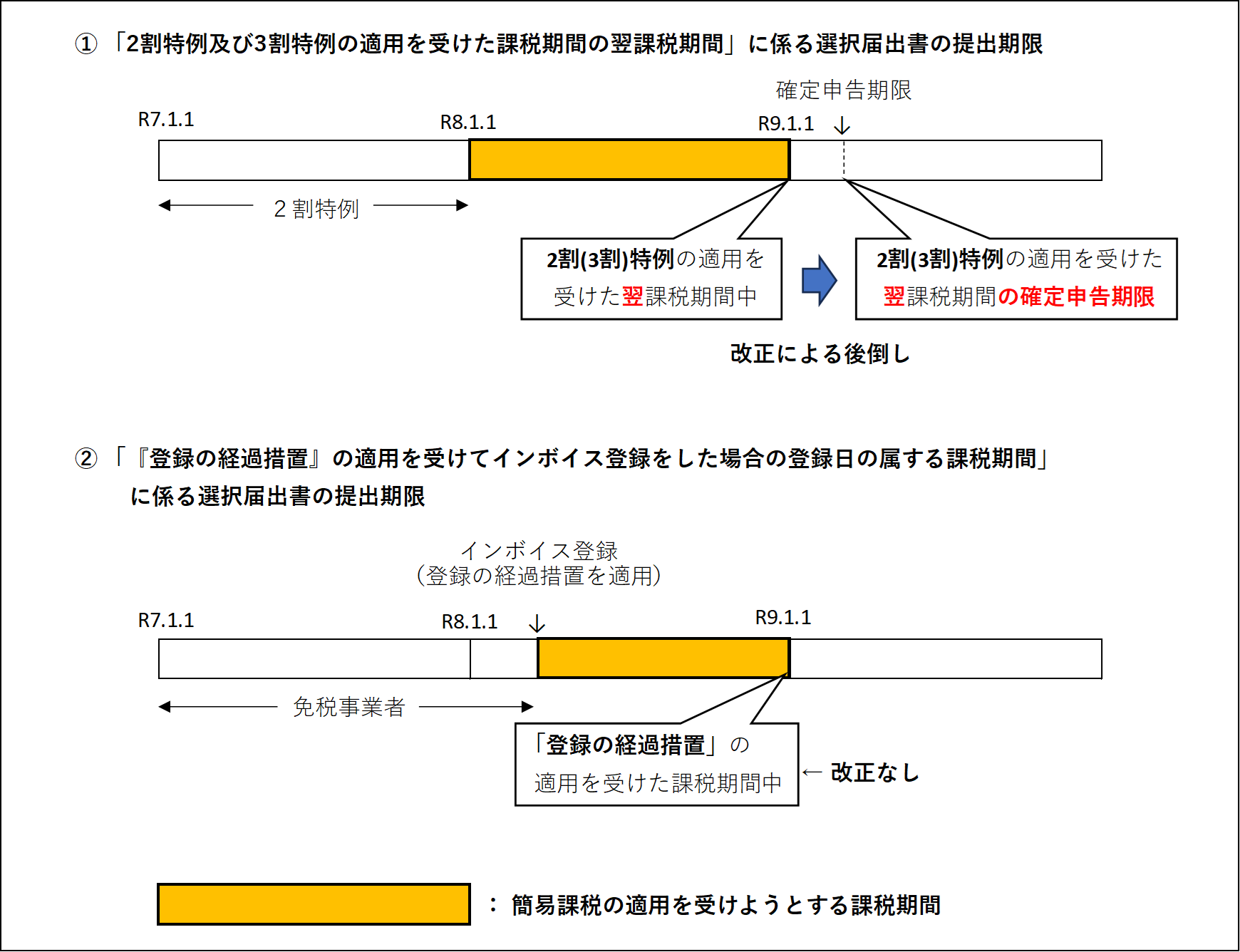

ただし、この特例は、次の2つの課税期間に限り適用される点に注意が必要です。

① 2割特例及び3割特例の適用を受けた課税期間の翌課税期間

② 免税事業者が「登録の経過措置」の適用を受けてインボイス登録をした場合の登録日の属する課税期間

令和8年度税制改正により、選択届出書の提出期限が「確定申告期限まで」となるのは、上記の2つの課税期間のうち①に係る選択届出書のみであり、②に係る選択届出書の提出期限は変更されません。

個人事業者を例に、①及び②の課税期間に係る選択届出書の提出期限をまとめると、次とおりです。

2.簡易課税選択届出書の記載上の留意点

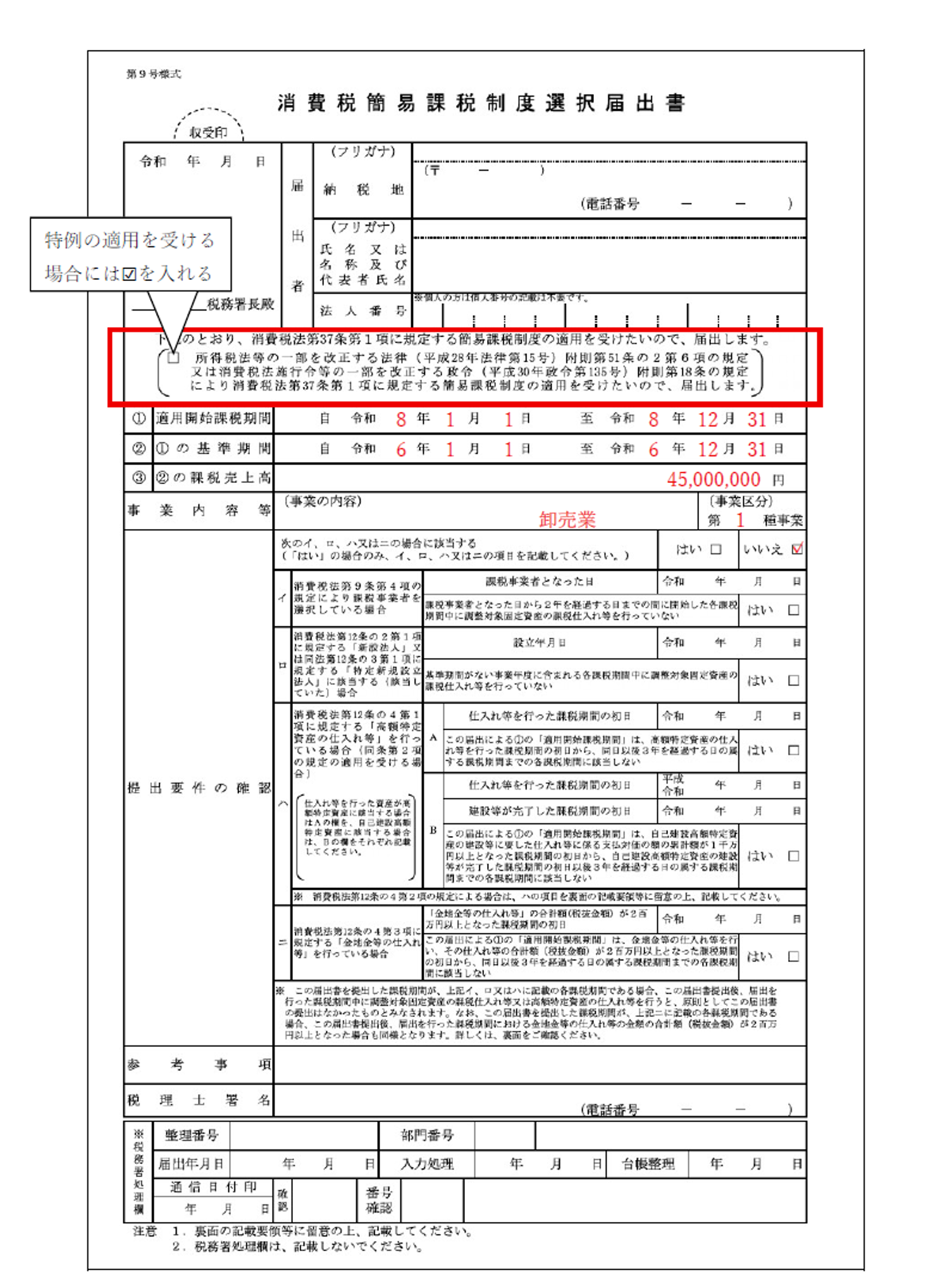

上記①及び②の課税期間について「簡易課税制度選択届出書の提出に係る特例」の適用を受ける場合には、提出する選択届出書に「その課税期間について簡易課税制度の適用を受ける旨」を記載する必要があります。具体的には、下記選択届出書の赤枠内に☑を入れるとともに、「①適用開始課税期間」に、その適用を受けようとする課税期間(上記個人事業者の例では「自 令和8年1月1日 至 令和8年12月31日」)を記載します。

なお、記載事項「②『①の基準期間』」以降は、通常の選択届出書と同様に記載します。

特例の適用可否や選択届出書の提出期限、記載内容について誤りがないよう十分留意し、適切に手続きを行うことが重要です。