@zeiken_info

@zeiken_info

融資審査のポイント~銀行は決算書のここを見ている~

【中小企業のための経営情報|マネジメント倶楽部デジタル2月号】

2026年2月16日

○●———————

このコラムでは、中小企業の経営に役立つヒントや、おさえておきたい今話題の情報などを、中小企業診断士の立場から、わかりやすく解説します。

※本記事は「マネジメント倶楽部デジタル」に掲載されたものです

———————●○

融資を受ける際、銀行は決算書を見て「会社の体力」と「借入金の返済力」を判断します。筆者は銀行勤務の経験から、金融機関がどんな視点で企業を見ているかを知ることが、融資相談をスムーズに進めるうえで大きな助けになると感じています。

今回は、銀行が決算書のどこを重視し、どのように会社の信用力を判断しているのかを見ていきましょう。

●決算書は会社の「健康診断書」

銀行がまず確認するのは、貸借対照表と損益計算書です。貸借対照表は、会社にどんな財産があり、どれだけの借金があるかを示す表です。表の左側(資産の部)は現金や設備などの「持っているもの」、右側(負債・純資産の部)は「その資金をどこから調達したか」を表します。

一方、損益計算書は、1年間でどれだけ稼ぎ、どれだけ使ったかを示す成績表です。売上から経費や税金等を差し引いた利益が最終的に会社に残る現金の源になります。銀行は貸借対照表と損益計算書を見比べながら、融資が可能か否かを判断します。

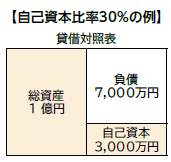

●自己資本比率は「会社の体力」

自己資本比率は、会社の体力ともいえ、会社がどれだけ自分の資金で事業を支えているかを表す指標です。

貸借対照表の右側(負債・純資産の部)にある自己資本(出資金や利益の蓄積)を、会社全体の資産で割って計算します。

式で表すと「自己資本 ÷ 総資産 × 100」。

たとえば資産が1億円で、そのうち3,000万円が自己資本なら比率は30%です。この数字が高いほど、借金に頼らず経営できる倒れにくい会社と評価されます。一般的には30%以上で健全、10%未満は注意水準とされます。利益をしっかり残して自己資本を積み上げることが、会社の体力を高め、融資の際にも大きな信頼につながります。

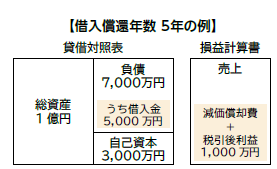

●借入償還年数は「借入金の返済力」

もう一つの重要な指標が、借入金の返済力を表す借入償還年数です。これは、貸借対照表にある借入金の残高を、損益計算書から得られるキャッシュフロー(税引後利益+減価償却費)で割って求めます。つまり「今の稼ぐ力で、借金を何年で返せるか」を示すものです。たとえば借入金が5,000万円で、キャッシュフローが1,000万円なら返済に5年かかります。

もう一つの重要な指標が、借入金の返済力を表す借入償還年数です。これは、貸借対照表にある借入金の残高を、損益計算書から得られるキャッシュフロー(税引後利益+減価償却費)で割って求めます。つまり「今の稼ぐ力で、借金を何年で返せるか」を示すものです。たとえば借入金が5,000万円で、キャッシュフローが1,000万円なら返済に5年かかります。

銀行は10年以内なら健全、15年以上は注意水準と見ています。この年数が短いほど返済力が高く、資金繰りが安定していると判断されます。

●銀行に信頼される決算書づくり

融資審査では、自己資本比率で「会社の体力」を、借入償還年数で「借入金の返済力」を見ています。また、銀行は、数字の良し悪しだけでなく「改善しようとする姿勢」を重視します。たとえば、売上増加に向けた新規顧客獲得への取組み、利益率改善に向けた仕入や経費の見直し、設備更新による生産性の向上など、将来の収益性を示す情報があれば、銀行はより前向きに評価します。

決算書を税務申告のためだけでなく、金融機関に経営の健全性を示すレポートとして活用していくことが、安定した資金調達への第一歩です。

※本コラムでは、さまざまな経営者にとって役立つ記事が集まるデジタル情報誌『マネジメント倶楽部デジタル』に掲載されている記事の一部を公開しています。

\会計事務所の皆さまへ/

マネジメント倶楽部デジタルで、

このような連載コラムを顧問先にお届けすることができます!

マネジメント倶楽部デジタルの‟ココがおすすめ!”

- 無料でお届けすることができます(有料プランもございます)。

- 顧問先への継続的なコミュニケーションツールとしてもぴったり!

- 中小企業の経営情報などが掲載されており、顧問先との話題作りとしても。

マジメント倶楽部デジタルの‟ココが安心!”

- マネジメント倶楽部デジタルの掲載記事は、税務研究会が監修しています。

- マネジメント倶楽部は紙版で刊行された1997年10月以来、多くの経営者様にご愛読いただいています。

- 顧問先の数やご予算などに応じて、最適なプランをお選びいただけます。

__今月末までのお申込みで、次月よりご利用スタート!

\まずは気軽に始められる「無料プラン」を是非お試しください!/