@zeiken_info

@zeiken_info

子育て世帯に対する一般生命保険料控除の拡充[あいわ税理士法人 コラム]

2025/06/09

子育て世帯に対する一般生命保険料控除の拡充[あいわ税理士法人 コラム]

1.はじめに

令和7 年度税制改正において、子育て支援に関する政策税制として、子育て世帯に対する一般生命保険料控除の拡充がされました。

今回は、生命保険料控除の概要と令和7年度税制改正による変更点について解説します。

2.税制改正前の制度

生命保険料控除には、生命保険契約等、介護医療保険契約等及び個人年金保険契約等の契約類型に応じて、それぞれ、一般保険料控除、介護医療保険控除及び個人年金保険料控除が設けられています。また、契約時期の違いにより新契約と旧契約とに区分され、令和7年度改正前の控除額は、①から③によって計算した各保険料控除の合計額となります。(ただし、120,000 円が限度額)

なお、新契約とは平成24 年1 月1 日以後に締結した新生命保険契約等、介護医療保険契約等及び新個人年金保険契約等のことを指し、旧契約とは平成23 年12 月31 日以前に締結した旧生命保険契約等及び旧個人年金保険契約等のことを指します。

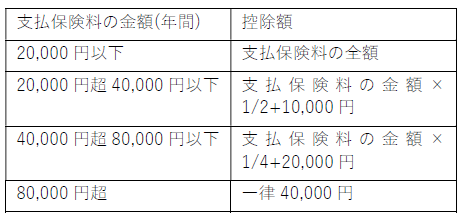

① 新契約に係る控除額

各控除額の計算は下記図表のとおりとなります。

ただし、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の各控除については、それぞれ40,000円が適用限度額となります。

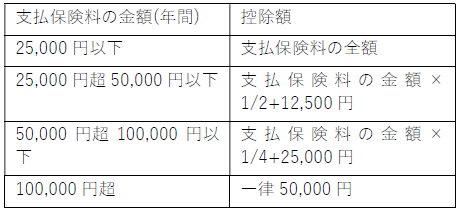

② 旧契約に係る控除額

各控除額の計算は下記図表のとおりとなります。

ただし、一般生命保険料控除、個人年金保険料控除の各控除について、それぞれ50,000 円が適用限度額となります。

③ 新契約と旧契約の両方について保険料控除の適用を受ける場合

新契約と旧契約の両方について一般生命保険料控除又は個人年金保険料控除の適用を受ける場合の控除額は、上記の①と②にかかわらず、それぞれ次のアとイにより計算した金額の合計額となります。また、この場合における適用限度額は40,000 円となります。

ア 新契約に係る支払保険料について①の図表により計算した金額

イ 旧契約に係る支払保険料について②の図表により計算した金額

なお、旧契約に係る支払保険料等の金額が60,000 円を超える場合に、新契約と旧契約の両方を生命保険料控除額の対象にすると、適用限度額が40,000 円となってしまいますが、旧契約に係る支払保険料のみを生命保険料控除の対象として計算した限度額のほうが有利になる場合には、旧契約のみについて生命保険料控除の適用を受けることにより最大50,000 円を適用限度額とすることができます。

3.税制改正による変更点

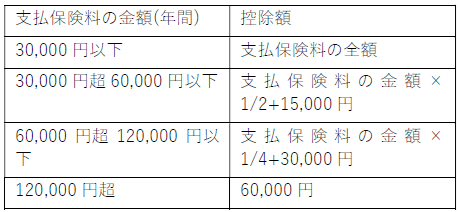

令和7 年度税制改正では、居住者が23 歳未満の扶養親族を有する場合に、新生命保険契約に係る一般生命保険料控除について、令和8 年分の所得税の計算に限り控除額が変更されます。

変更後の控除額の計算としましては下記図表のとおりとなります。

旧生命保険契約に係る保険料と新生命保険契約に係る保険料のどちらも支払っている場合における、一般生命保険料控除の適用限度額については、4 万円から6 万円に引き上げられます。

ただし、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額については、現行の12 万円のまま据え置きとなることから、税制改正前の制度ですでに合計適用限度額に達している方への影響はないため注意が必要です。

4.適用時期

上記の税制改正は、令和8 年分の所得税の計算についてのみ適用されます。

執筆者:酒井 拓哉

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:54名

公認会計士:13名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:90名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。