@zeiken_info

@zeiken_info

上場会社における役員報酬制度の設計手法

[あいわ税理士法人 News Letter 2025.8]

2025/09/12

上場会社における役員報酬制度の設計手法

1.はじめに

上場会社の役員報酬制度の設計は、企業価値の持続的向上と投資家・ステークホルダーとの信頼関係を土台に、会社の戦略実行を後押しするための重要な経営ツールです。単なる「報酬水準の妥当性」ではなく、事業戦略との整合性、成果連動の明確性、透明なガバナンスの確保(独立性、説明可能性)、リスク調整(過度なリスクテイクの抑制)、内外の環境との整合性(市場競争力と社内公平性)等をトータルで考え、設計・運用することが重要となります。

本稿では上記を踏まえ、IPO(株式上場)を直前に控えた会社及び既に上場している会社における役員報酬制度の設計手法の解説をします。

2.上場会社における役員報酬制度の設計にあたっての主要検討項目

役員報酬制度の設計(変更)をする際、主として下記の項目を網羅的に検討する必要があります。

(1)報酬哲学

自社が目指す企業価値像とリスク許容度を明文化し、役員報酬に関する基本的な考え方やポリシーを決定する必要があります。

(2)ガバナンス体制

任意の報酬委員会の設置、報酬委員会の年次サイクル運営、利益相反管理、裁量行使ルール、議事録整備等を行い、報酬にまつわる透明性のあるガバナンス体制を確保する必要があります。

(3)市場ベンチマーク

報酬に関するピアグループ(類似する事業や会社規模等に基づくベンチマーク企業群)を設定して、競合他社との報酬競争力を確認し、自社における適切な報酬水準の設定を行う必要があります。

(4)報酬ミックス

変動/固定報酬、金銭/株式報酬等の各報酬項目の構成比率をどの程度(割合)に設定すべきか、他社データや自社における今後の事業方針、報酬哲学等を加味したうえで設定を行う必要があります。

(5)リスク調整メカニズム

財務諸表の改ざんや不法行為等が生じた場合、報酬を没収・返還させる仕組みを導入するか(マルス条項・クローバック条項の設定)、役員と株主の利害関係を一致させるためにどの程度の株式を役員に保有させることが適切か(株式保有ガイドライン)、その他のリスク調整メカニズムを組み込むことを検討する必要があります。

(6)短期・中長期インセンティブの設計

自社にとって最適なものを選択するにあたって、戦略との整合性、税務メリットの享受、トレンド、運用オペレーション等の複数観点から検証を行い、導入スキームを決定する必要があります。

3.短期インセンティブ、中長期インセンティブ

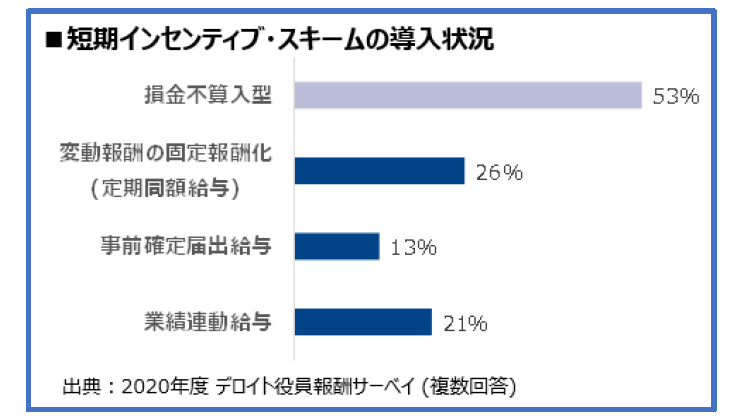

(1)短期インセンティブ(年次ボーナス)

短期インセンティブは1年以内の評価期間を対象とした報酬を指し、役員の短期的な会社業績・株価向上を動機付けるものとなります。

上場会社においては、税務メリットよりも報酬設計の自由度を優先し、役員に対して支給する短期インセンティブ・スキーム(≒賞与)につき、損金不算入型を選択するケースが多いのが現況です。しかし、上場前後の会社においては資金計画上、短期インセンティブが損金算入できるか否かは非常に重要な論点となりますので、慎重な検討が望まれます。

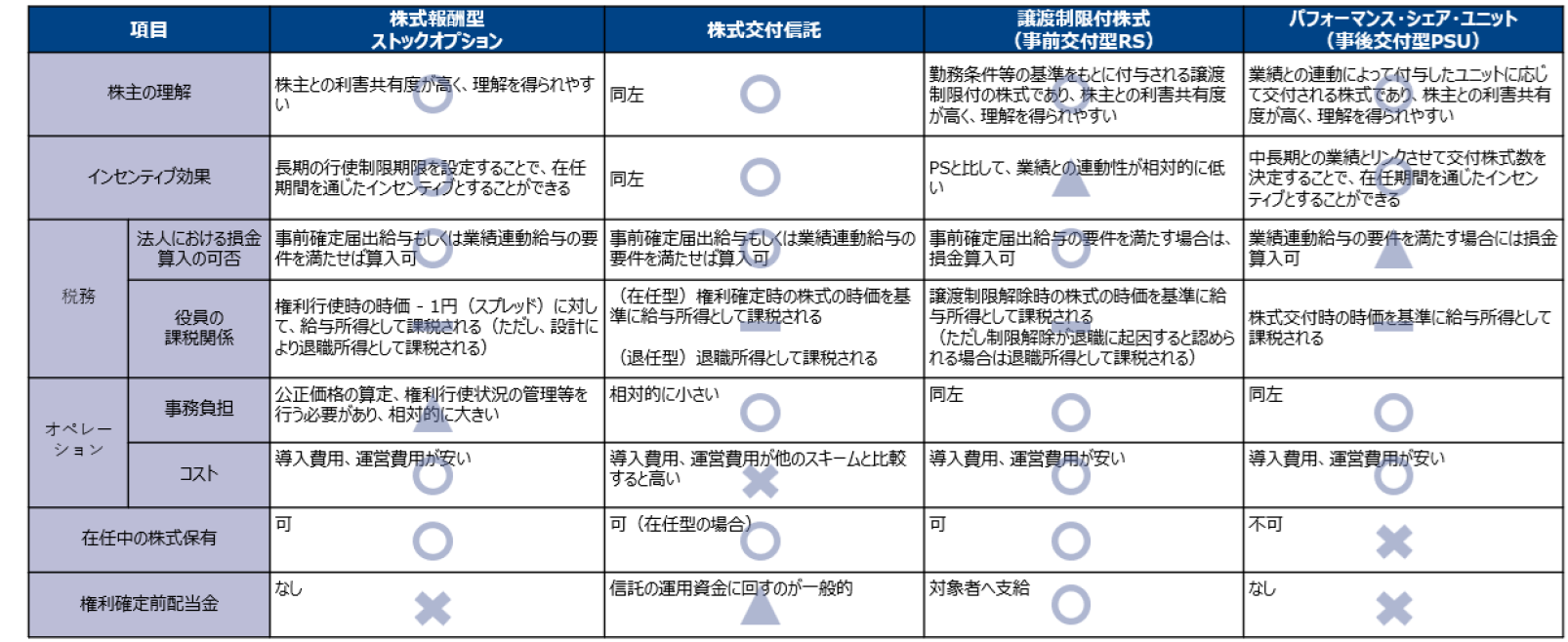

(2)中長期インセンティブ(株式報酬等)

株式報酬を用いた中長期インセンティブは、1年超の評価期間を対象とした報酬であり、①株主との利害関係の共有、②業績達成インセンティブの向上、③リテンション(繋ぎ止め)効果、④グループ会社の一体感醸成に寄与する効果等があります。

主要な株式関連報酬の比較は以下の通りとなりますが、上記2.で検討した項目等に照らして、導入するスキームを選択することとなります。

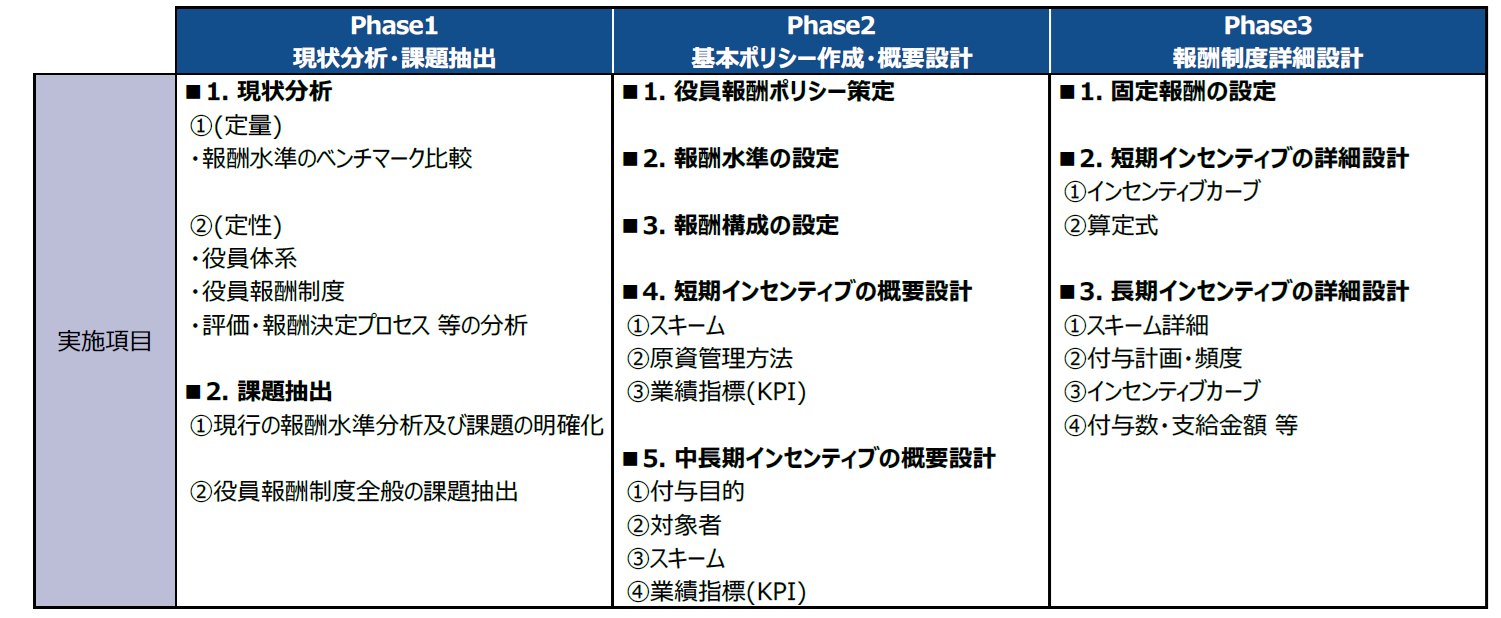

4. 役員報酬制度設計の作業スケジュール

5. 終わりに

役員報酬は「いくら払うか」ではなく、どう設計し、どう運用するかが本質となります。事業戦略との整合性、投資家との対話、リスク調整の三点を軸にKPIを絞り、裁量の恣意性を抑え、短期インセンティブと中長期インセンティブの設計の最適化を図るなど、様々な観点から総合的に検討して役員報酬制度を設計する必要があります。

全体としての役員報酬制度の質と運用に一貫性があれば、最終的に会社の資本コスト低減と企業価値の持続的向上に繋がるといえるでしょう。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

インセンティブ プラクティスグループ(executive-compensation@aiwa-tax.or.jp)

公認会計士/税理士 新川 智也

公認会計士 山口 広志

公認会計士 元安 美智

税理士/元国税審判官 村山 昌義

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:54名

公認会計士:13名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:90名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。