@zeiken_info

@zeiken_info

【ホールディングス化】持株会社体制導入のスキームについて

[あいわ税理士法人 News Letter 2025.12]

2025/12/23

【ホールディングス化】持株会社体制導入のスキームについて

1.はじめに

近年、上場会社を中心に、M&A の円滑化やグループ経営の意思決定スピードの向上を目的として、持株会社体制へ移行する企業が増加しています。しかし、一口に持株会社を設立するといっても、その手法は一つではありません。現在の会社の事業フェーズ、業法許認可の有無、株主構成、そしてコスト面など、様々な要素によって最適な手法は異なります。

持株会社の設立の手法は、株式移転、株式交換、株式譲渡、現物出資など多岐にわたりますが、今回のニュースレターでは、持株会社体制への移行における代表的な手法である「株式移転スキーム」と「会社分割スキーム」について、それぞれの特徴や、メリット・デメリットを解説します。

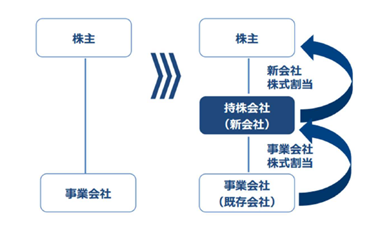

2.株式移転スキーム

株式移転は、事業会社が、その発行済株式の全てを、新たに設立する会社に取得させる手法です。簡単にいえば、既存の事業会社の上に、新しい親会社を設立するイメージとなります。既存の株主は、事業会社の株式を手放す代わりに、新設される持株会社の株式を受け取り、持株会社の株主となります。

(1) メリット

① 資金負担なし

事業会社の株式と持株会社の株式の交換によって持株会社と事業会社は親子関係となるため、株式譲渡代金のような多額のキャッシュアウトが発生しません。また、100%の親子関係を継続する予定であれば、税務上は適格組織再編として、既存の株主や事業会社に課税が発生しません。逆に、100%の親子関係とならないのであれば、既存の株主や事業会社への課税の可能性について留意する必要があります。

② 契約関係の維持

事業会社の法人格はそのまま残るため、取引先との契約や従業員との雇用契約は、原則としてそのまま継続され、契約の巻き直しの負荷が最小限に抑えられます。

③ 許認可の取得が不要

事業会社の法人格が変わらないため、業法上の許認可はそのまま維持されます。ただし、株主構成の変化や財務状況の変化により、既存の許認可の基準に抵触することとならないか留意は必要です。

(2) デメリット

① テクニカル上場の必要性

上場会社の場合、株式上場している既存の事業会社が子会社となり、新設される持株会社が上場することとなるため、いわゆるテクニカル上場に該当し、新規上場に準じた審査や手続きへの対応が必要になるため、相応の時間とコストを要します。

② さらなる再編手続きの必要性

事業会社が子会社を有している場合において、持株会社体制の導入に際し、当該子会社を事業会社と同様に持株会社の子会社にしたい場合、事業会社から持株会社へ子会社株式を移す必要があります。その手法として株式譲渡、現物配当、事業分割などの手法を検討し、実行する必要性が生じます。

③ 配当政策への影響

新設された持株会社は、設立当初は過年度の累積利益がないことから、株主へ通常の利益配当ができないため、株主への影響も把握した上で配当政策を検討する必要があります。

3.会社分割スキーム

会社分割を用いて持株会社化する場合、一般的には既存の事業会社が持株会社となり、事業部門を新しい子会社に移すという方法が取られます。既存の事業会社から事業部門が子会社へ移り、持株会社としての経営戦略機能や投資機能だけが残ることとなります。

(1) メリット

① 資金負担なし

事業部門を子会社へ移転し、その対価として子会社株式を受け取るだけであるため、株式移転同様に、事業の譲渡代金のようなキャッシュアウトが発生しません。また、100%の親子関係を継続する予定ならば、適格組織再編として持株会社に課税が発生しません。ただし、M&A など第三者へ譲渡することを前提に事業部門を子会社へ分割するような場合には、持株会社において課税される可能性があることに留意が必要です。

② 柔軟な組織再編が可能

子会社に事業部門を移転するにあたって、不採算事業だけ切り離す、成⾧投資事業だけ別会社にするといった、事業ごとの選定が可能であり、必要な資産負債だけを新しい子会社に移転できます。株式移転でも可能ですが、その場合には株式移転後に複数回の組織再編が必要であり手続きが煩雑となります。

(2) デメリット

① 許認可の再取得リスク

事業を行う主体(法人格)が変わるため、業法上の許認可の種類によっては新規取得が必要になる場合があります。これが事業継続上のボトルネックとなることが多く、事前の入念な準備が不可欠です。

② 労働契約承継法への対応

従業員の転籍について、労働契約承継法に基づき、従業員に対する通知や協議の手続きが義務付けられています。対応を誤ると転籍が無効になるリスクがあり、留意が必要です。

③ 不動産の移転コスト

子会社へ移転する資産のなかに不動産がある場合、不動産取得税や登録免許税といった移転コストがかかります。ただし、不動産取得税については一定の非課税措置の適用を受けられる可能性があります。

4.まとめ

持株会社体制への移行における代表的な手法である「株式移転スキーム」と「会社分割スキーム」について、そのメリット・デメリットを解説しましたが、スキームの選定にあたっては、実務上は特に以下の点に注意して決定する必要があります。

(1) 許認可のハードル

たとえば運送業、建設業、医療法人など、許認可の再取得が困難、あるいは営業停止期間が生じる可能性がある場合は、株式移転が有力な選択肢となります。

(2) 株主への影響

株式移転の場合、上場会社であれば、テクニカル上場の手続きが発生し、持株会社体制への移行スケジュールに影響を与えます。また、新設した持株会社で配当可能原資を確保できない可能性があり、配当政策への影響を検討しながらスキームを検討することとなります。

株式移転と会社分割は、スキームとしてどちらかが必ず優れているというものではなく、会社が持株会社体制により何を優先したいかにより、スキーム選択の正解は変わってきます。特に税務面(適格組織再編に該当するかの判断)や法務面(労務関連手続き等)でのミスは、経営に重大な影響を与える可能性があるため、初期検討段階から、専門家を交えた詳細なシミュレーションを行うことが推奨されます。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

ホールディングス化プラクティスグループ(holding-company@aiwa-tax.or.jp)

税理士 松田 雄一

税理士 天野 賢司

税理士 佐々木 秀

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:36名

公認会計士:9名

情報処理安全確保支援士:1名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:68名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。