@zeiken_info

@zeiken_info

【コラム】令和7年度税制改正における法人課税の見直しと実務対応

[あいわ税理士法人コラム]

2026/01/13

【コラム】令和7年度税制改正における法人課税の見直しと実務対応

1.はじめに

令和7年度税制改正では、中小法人等の軽減税率の特例の見直しや防衛力強化のための新たな税制措置など、法人課税に関する重要な改正が行われました。

これらの改正は、単に税率水準の変更にとどまらず、法人の税額計算や税効果会計への影響を含む内容となっています。

本稿では、以下の3点ついて概要と実務上の留意点について解説いたします。

①中小法人等の軽減税率の特例

②防衛特別法人税の創設

③防衛特別法人税の税効果会計の取り扱いについて

2.中小法人等の軽減税率の特例の見直し

中小法人等の軽減税率の特例とは、リーマン・ショック時の経済対策として導入された時限措置であり、中小法人等(期末資本金の額が1 億円以下である普通法人等)の所得金額のうち年800万円以下の部分に適用される法人税率について、19%から15%に軽減される特例をいいます。

当該特例措置は、賃上げや物価高への対応を踏まえ、適用期限を令和9年3月31日まで2年間延⾧するとともに、以下の見直しが行われています。

①所得金額が年10億円を超える事業年度については、軽減税率を17%に引き上げられます。

②グループ通算制度の適用を受けている法人は適用除外となり、19%が適用されます。

3.防衛特別法人税の創設

①目的

防衛特別法人税は、防衛力の抜本的な強化等のために、安定的な財源を確保する目的で創設されました。

②納税義務者

防衛特別法人税の納税義務者は、各事業年度の所得に対して法人税を課される法人です。

なお、防衛特別法人税の申告書は、法人税及び地方法人税の申告書と一体の様式となり、「別表一」の様式の次葉に、新しく「別表一次葉一」として加えられ、防衛特別法人税を計算することとなります。

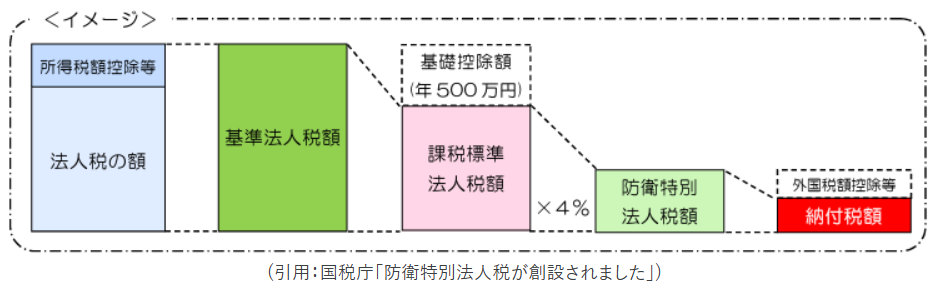

③計算方法

防衛特別法人税の金額は、各事業年度において一定の税額控除を適用する前の法人税額(以下「基準法人税額」という。)から、年500万円(以下「基礎控除額」という。)を差し引いた課税標準法人税額に、4%の税率を乗じて算出します。

なお、法人税及び地方法人税において外国税額控除を適用しても控除しきれない金額がある場合には、防衛特別法人税から控除することができます。

また、上記計算結果等に応じて課税標準法人税額が0となる場合(所得が発生しない場合、基準法人税額が基礎控除額を下回る場合等)には、防衛特別法人税を納める必要はありません。

④適用時期

防衛特別法人税は、令和8年4月1日以後に開始する課税事業年度から適用されます。

4.防衛特別法人税の税効果会計の取り扱いについて

税効果会計については企業会計上の資産または負債の額と、課税所得計算上の資産または負債の額の差異(以下「一時差異」)が、解消される見込みの年度の法定実行税率を使用して繰延税金資産及び繰延税金負債を計算する必要があります。

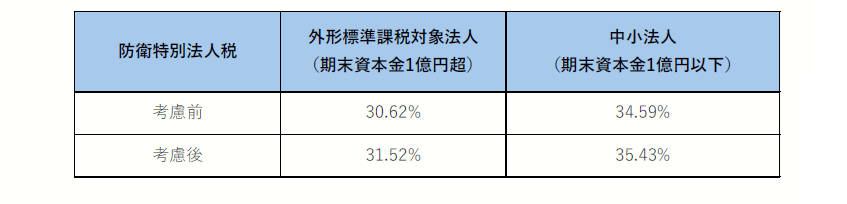

防衛特別法人税については、税効果会計に係る会計基準の適用指針(以下「税効果会計指針」という。)第46項(繰延税金資産及び繰延税金負債の計算に用いる税率)に掲げる「税金」には明示されていませんが、法人税に対する付加税として課されるものであるため、税効果会計指針第4項(2)に定める「法人税その他利益に関連する金額を課税標準とする税金」に該当するものと考えられます。したがって、令和8年4月1日以後に開始する各事業年度において解消が見込まれる一時差異に対しては、防衛特別法人税の税率を加味する必要があり、防衛特別法人税を加味した法定実行税率は下記の通りとなります。

(引用:企業会計基準委員会 「〈補足文書〉 2025 年3 月期決算における令和7 年度税制改正において創設される予定の防衛特別法人税の税効果会計の取扱いについて」)

防衛特別法人税の計算では、基準法人税額から基礎控除額を控除することとされていますが、法定実効税率の計算式には、重要性の観点から考慮されておりません。

なお、防衛特別法人税考慮前と考慮後の法定実効税率の差は下記の通りです。

※地方税の税率は、東京都の超過税率を基に計算しています。

5.おわりに

中小法人等の軽減税率の特例の見直しは、影響を受ける法人が限定的と考えられますが、防衛特別法人税の創設は、会社規模に関係なく、各事業年度の所得に対して法人税が課されるすべての法人に影響がある制度です。

また、令和8年4月1日以後に開始する事業年度の税効果会計の計算において、一時差異の解消が見込まれる場合には、一時差異の発生事業年度から防衛特別法人税の税率を加味した法定実効税率の計算、税率変更に伴う繰延税金資産及び繰延税金負債の修正差額による注記等をする必要があるためご留意ください。

執筆者:杉山 祐希穂

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:36名

公認会計士:9名

情報処理安全確保支援士:1名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:68名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。