@zeiken_info

@zeiken_info

【社団・財団法人】新公益信託制度の施行に伴う制度的意義と留意点

[あいわ税理士法人 News Letter 2026.4]

2026/04/13

【社団・財団法人】新公益信託制度の施行に伴う制度的意義と留意点

1.はじめに

令和8年4月、日本の公益信託制度が100年ぶりの大きな変革を迎えます。これまでの公益信託は、主務官庁制のもとで運用基準が不統一であったほか、設立手続の煩雑さなどから、十分に活用がされているとはいえない状況でした。寄附文化が拡大し、多様な公益活動が求められる中で、制度そのものの柔軟性と透明性に対する限界も指摘されていました。

今回の制度改革は、こうした課題を抜本的に解消するものです。公益信託は公益法人制度と一元化され、認可・監督に共通の枠組みが適用されるようになります。行政手続の透明性は大きく向上し、利用者にとって「わかりやすく使いやすい制度」として再設計されたため、今後は個人の想いや企業・地域団体による公益活動が、より円滑に社会へ届けられる環境が整備されます。

本稿では、新制度の特徴、公益信託の内部構造、財務規律の仕組み、公益財団法人との比較など、制度理解に必要な要点を整理して解説します。

2.制度改正の背景と新公益信託制度の構造

(1) 旧制度が抱えていた構造的な課題

旧公益信託制度は、旧信託法に付随する形で制度化され、主務官庁制に基づく許可が必要とされてきました。しかし、主務官庁ごとに判断基準が異なるなど、認可基準の明確性や統一性に乏しい側面がありました。また、認可手続は煩雑で一定の金融機関等に依存する構造が残っていたため、一般の寄附者や地域団体が制度を活用するには敷居が高い状況が続いていました。

さらに、設立から運営、終了に至るまでの手続きが整理されておらず、体系的な規制や指針も十分ではなかったことから、公益性の確保という公益信託本来の機能を十分に発揮しづらいという点も指摘されていました。

(2) 公益法人制度との一元化による透明性の確保

新制度においては、公益法人認定法と共通する審査基準・監督枠組みを採用し、公益信託を公益法人制度と同一の行政監督の体系に位置づけています。これにより、審査基準が明確化され、制度の透明性と予見可能性が飛躍的に向上しています。

また、行政庁(内閣府または都道府県知事)は、公益信託に関する認可や監督を行うにあたり、公益認定等委員会等の合議制機関への諮問を経ることが基本とされており、行政判断の客観性が制度上担保されています。

(3) 受託者の範囲の拡大と制度の柔軟性

今回の改正で特筆すべきは、受託者となり得る主体の範囲が大幅に拡大された点です。従来は信託銀行が中心的担い手でしたが、新制度では公益法人、一般法人、NPO 法人など、一定の条件を満たす多様な主体が受託者となることが可能となりました。これにより、地域の公益活動に精通した団体が自ら公益信託の運営主体となることができ、公益活動が社会のニーズにより近い形で展開されることが期待されます。

さらに、小規模基金や単一目的の公益信託について「軽量な公益信託」が制度化され、一部の手続・会計・体制要件が軽減されるなど、地域型・テーマ型の公益活動に適した制度設計となっています。

3.公益信託の内部構造とガバナンスの実務

(1) 受託者に求められる経理的基礎および技術的能力

公益信託の受託者には、信託財産を⾧期にわたり安定的に管理・運用できるだけの経理面での基礎力が求められます。具体的には、十分な財務基盤を有していることに加え、会計・信託実務に通じた人員の確保、信託財産を自己の財産と明確に区分して管理する分別管理体制の整備などが含まれます。

これに加えて、公益信託で実施する公益事務の内容に応じた実務上の専門性も不可欠です。たとえば、助成事業であれば公正かつ専門的な選考を行う能力、文化事業であれば当該分野への知見、環境保全分野であれば現場を理解した実務経験などが想定されます。

さらに重要な点として、受託者は、信託財産に損失が生じた場合、信託法上、原則として損失補填責任を負う可能性があります。そのため、受託者には、一般的な事務処理以上に、高度な専門的注意義務が課されます。公益信託の受託は、単なる事務運営ではなく、法的責任の重い職務であることを十分に理解したうえで、内部管理体制を構築することが不可欠です。

(2) 信託管理人の監督機能の重要性

信託管理人は、受託者から独立した立場で、その行為が信託行為や法令に適合しているかを監督する第三者として位置付けられています。公益信託においては受益者が特定されないため、この信託管理人の存在が、公益性と公正性を確保するうえで中心的な役割を果たします。

信託管理人は、受託者の事業執行方針の承認、事業実績や財務諸表の確認、必要に応じた報告の求め、利益相反行為の取消しなど、実効性の高い監督権限を有しています。状況によっては、受託者の行為に対して差止請求を行うことも可能です。

このように、信託管理人の力量や独立性は、公益信託の運営の質そのものに直結します。そのため、信託行為において、信託管理人が任務を終えた場合の後継者の選定方法や手続をあらかじめ定めておくことが重要です。特に信託管理人が自然人である場合には、⾧期的に監督機能を維持できるよう、制度設計段階での配慮が欠かせません。

(3) 二層構造による制度的ガバナンスの意義

公益信託では、受託者と信託管理人がそれぞれ異なる立場から役割を担い、相互に監視・補完し合う「二層構造」のガバナンスが採られています。この仕組みにより、運営上の恣意性が抑制され、公益性および透明性が制度として確保されることになります。

公益信託は法人格を持たない制度ですが、この二層構造による統治の仕組みによって、実質的には公益法人に匹敵するガバナンス水準を実現しています。公益信託が、単なる財産管理スキームにとどまらず、社会的信頼を得る公益制度として機能するための根幹はこの制度設計にあるといえます。

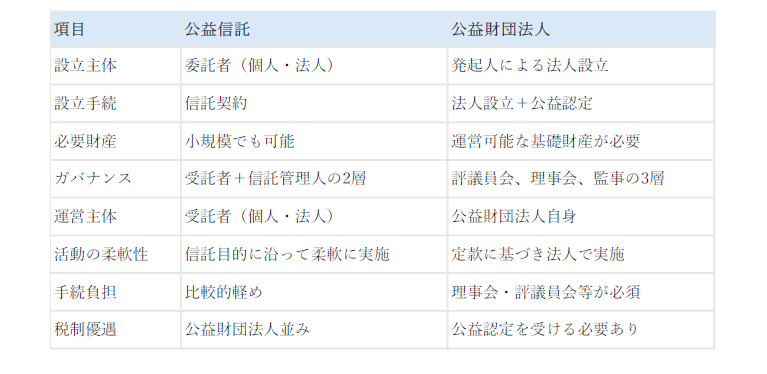

4.公益信託と公益財団法人の制度比較

両制度は公益活動を目的とする点で共通しているものの、制度趣旨、内部統治構造、活動範囲、設立負担など、多くの点で性質が異なります。

公益信託は、「特定目的に集中」した「少額の基金」にも適用可能であり、委託者の意思を制度内部に強く反映することができる一方、公益財団法人は、「多様な公益事業」を「包括的に継続して展開」する組織的運営に適しています。

5.財務規律と透明性確保の制度的強化

(1) 公益事務割合70%要件

公益信託の活動費用のうち、公益事務に直接充当される割合が70%以上であることが求められます。

これにより、信託報酬や管理費が過度に肥大化することを防止し、寄附財産が実際の公益活動に確実に使用される仕組みが整えられています。

(2) 中期収支均衡(5年間)

公益信託が⾧期的に公益目的を実現するために、単年度ではなく5 年を通じて収支が均衡することが求められます。この規律は、公益事務が年ごとに変動し得る性質を踏まえつつ、結果として適切な公益支出が継続されることを確保するためのものです。

(3) 使途不特定財産の保有制限

公益目的に使用される見込みのない資金を過大に保有することは許容されず、1 年分の公益信託事務費を上限として保有額が制限されます。この規定により、公益信託が「過度な蓄財」に偏ることなく、公益目的の遂行に資源を適切に振り向ける仕組みが確立されます。

(4) 情報開示制度の整備

事業計画書、収支予算書、財務諸表、信託概況報告、関連当事者取引の情報等、重要情報が公表対象となり、社会的監視を通じて透明性が高まる仕組みが整備されています。公益法人制度と同水準の情報開示が求められることで、制度への信頼が一層強化されます。

6.新制度施行後の展望

今回の制度改正によって、公益信託は「より身近な公益活動のツール」として再設計されました。小規模な基金から大規模な助成基金まで、寄附の目的に応じて柔軟に設計ができるため、個人の想い・企業の社会的使命・地域の課題解決といった多様な公益目的に応えられます。

今後、既存の公益信託の移行が進むとともに、新たな公益信託の創設も加速すると考えられます。公益財団法人と並び、日本の寄附インフラを支えるもう一つの重要な柱として成⾧していくことが期待されます。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

社団・財団法人プラクティスグループ(associations-foundations@aiwa-tax.or.jp)

税理士 宮間 祐介

税理士 尾崎 真司

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:39名

公認会計士:10名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:7名

総務ほか:18名

合計:73名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。