@zeiken_info

@zeiken_info

給付金等の税務上の取扱について

[アクタス税理士法人 News Letter2020.10]

2020/10/26

給付金等の税務上の取扱について[News Letter]

新型コロナウイルス感染症拡大により事業の継続が困難となっている法人や個人に対し、給付金や助成金等の様々な支援策が実施されています。法人や個人にとっては、受け取る給付金等に関して課税関係が生じるのか、計上時期はいつかといった税務上の取扱について気をつけたいところです。また10 月より全国拡大されたGo To トラベルを利用し、旅行代金を支払った際の取扱やテレワークを実施した際に支給したテレワーク手当における取扱も併せてお伝えします。

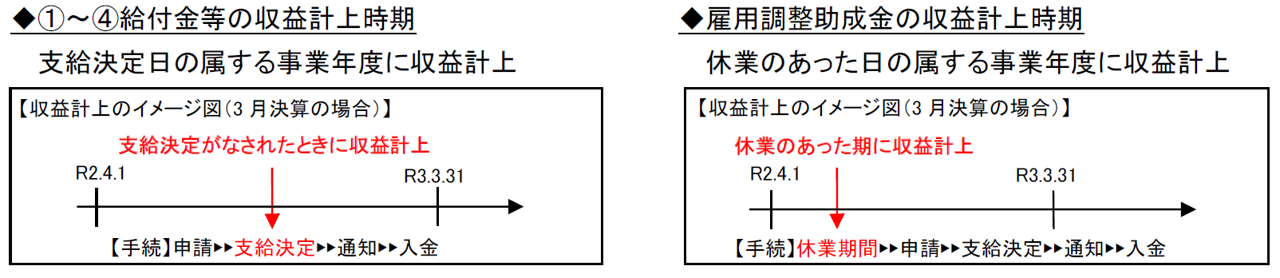

■事業者が受け取る給付金や助成金の税務上の取扱

感染症の影響を受けたことにより給付されている①持続化給付金、②家賃支援給付金、③テレワーク助成金、④各都道府県もしくは市区町村からの休業等支援金、⑤雇用調整助成金については、法人税・所得税の課税対象となり、消費税は不課税となります。これらの収益計上時期は以下のとおりであり、雇用調整助成金は支給決定日ではなく、休業のあった日の属する事業年度に収益計上ですので注意が必要です。

■個人が受け取る給付金等の税務上の取扱

国等からの給付金等は、その支給の根拠となる法令等の規定や所得税法の規定により、非課税所得とされるものと各法令の規定上、非課税所得とされていないため、事業所得や一時所得、雑所得のいずれかの所得として所得税の課税対象になるものに大別されます。感染症関係の主なものについては以下のとおりです。

■Go To トラベルを利用したときの取扱

国内旅行を対象に宿泊や日帰り旅行代金の35%が割引され、加えて10 月より宿泊・日帰り旅行代金の15%相当分が地域共通クーポンとして付与されています。このキャンペーン(旅行代金割引+地域共通クーポン)は、1 人1 泊あたり2 万円が上限(日帰り旅行は、1 万円が上限)で連泊制限や利用回数の制限はありません。

Go To トラベルを利用した場合に発行される領収書の金額は、総額表示又は値引後の純額表示の2つの可能性がありますが、消費税の課税関係については旅行代金総額が仕入税額控除の対象になるため、下記のような取扱になると考えられます。領収書だけではなく明細書などを確認したうえでの経理処理が必要です。

■□■Q&A■□■

Q1.持続化給付金の支給決定通知には支給決定日の記載がありません。どうすればいいでしょうか?

A.支給決定日の記載がない場合は入金日と支給決定通知の届いた日のいずれか早い日の属する事業年度で計上することになります。

Q2.雇用調整助成金の支給を受けた場合、支給を受けた事業年度に比べ、翌年度では所得拡大促進税制(賃上げ・投資促進税制)を適用しやすくなりますが、問題ないでしょうか?

A.所得拡大促進税制(賃上げ・投資促進税制)の適用にあたっては、雇用調整助成金の支給額を給与等から控除して同制度の適用判定を行う為、雇用調整助成金の支給を受けた事業年度の翌年度では所得拡大促進税制の適用要件を充足しやすくなりますが、問題ありません。なお、雇用調整助成金は、法人事業税の外形標準課税の報酬給与額からは控除しませんので、ご留意ください。

Q3.新型コロナウイルス感染症対応休業支援金・給付金について教えてください。

A.新型コロナウイルス感染症の影響により休業させられた中小企業の労働者のうち、休業中に賃金(休業手当)を受けることができなかった方が自ら申請することにより、休業前賃金の80%(日額上限11,000円)を休業実績に応じて支給されます。なお、現制度の対象となる休業期間は令和2年4月1日から令和2年12月31日までであり、支給額は全額非課税となります。

Q4.テレワークの実施により、従業員負担となる自宅のインターネットの通信費や電気代等を「テレワーク手当」として支給します。実務上で気をつける点はありますか?

A.企業が支給するテレワーク手当は従業員側に具体的な業務使用分の明示を求めない為、原則、給与課税として取扱います。ただし、従業員側が業務使用分に係るインターネット回線の通信費や光熱費などを明細書等で明らかにし、実費精算するような場合には、給与課税の対象外としています。

Q5.テレワークの実施により、従業員が通勤しなくなった場合の通勤手当の取扱は変わりますか?

A.一時的にテレワークを実施していることのみをもって、毎月の通勤手当を給与課税と認識する必要はなく、これまでどおり非課税として問題ありません。ただし、原則テレワークに移行した場合、勤務地が自宅となり通勤自体が不要となる為、従業員の出社の都度、交通費として実費精算を行います。

Q6.Go To トラベルで地域共通クーポンの付与が始まりましたが、取扱はどのようになりますか?

A.地域共通クーポンの消費税の課税関係について、クーポンを利用して商品を購入した場合、その購入代金の全額が消費税の課税仕入になり、利用したクーポン分は消費税対象外である雑収入となると考えらえています。また、付与されたクーポンを社員が個人的な目的で利用してしまう場合も想定されますが、現時点で税務上の取扱は明確に決まっておりません。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp