@zeiken_info

@zeiken_info

法人版事業承継税制について

[アクタス税理士法人 News Letter2020.10]

2020/10/27

法人版事業承継税制について[News Letter]

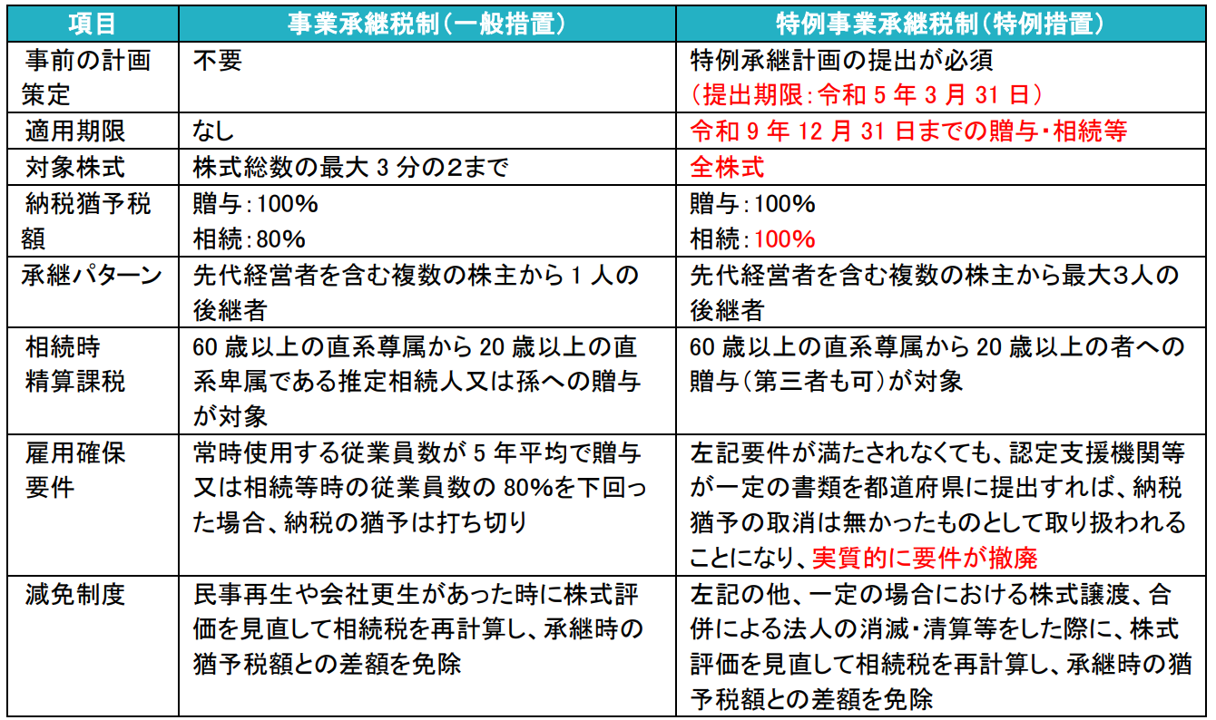

法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。その適用を受けるために必要な事業承継計画の提出期限が令和5年3月31日までと迫ってきましたので再度制度を確認しましょう。

■法人版事業承継税制とは

法人版事業承継税制には「一般措置」と「特例措置」の 2 つの制度があります。このうち「特例措置」は、特例承継計画に都道府県知事の認定を受けた上で、先代の経営者から後継者へ代表取締役の就任と自社株式の承継(贈与又は相続)を実施することで、対象の株式につき発生する贈与税や相続税の納税を最大 100%猶予できる制度です。

なお、この制度の適用ができる会社は中小企業に限られ、上場会社、休眠会社、風俗営業会社及び資産管理会社は税制の対象から除かれます。

■特例事業承継税制の適用を受けるための期限

※特例承認計画に変更がある場合は、変更申請を行う必要があります。

※特例承認計画を提出したものの、結果として特例制度の適用期間内に贈与・相続がなかったとしても、ペナルティはありません。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp