@zeiken_info

@zeiken_info

テレワークに関する税務上の取扱い

[アクタス税理士法人 News Letter2021.2]

2021/02/25

テレワークに関する税務上の取扱い[News Letter]

新型コロナウイルス感染症の感染拡大防止のために、在宅勤務・テレワークを導入する企業が増えています。テレワークを導入するにあたっては、パソコンの手配や通信環境の整備など、以下のような内容について、事前の検討や準備が必要となります。

1.パソコン等のハードウェアの確保 2.通信環境の整備 3.セキュリティ対策

4.Web会議ツールの導入 5.連絡手段の検討 6.スケジュール管理方法の検討

7.勤怠管理・業務管理の方法の検討 8.在宅勤務制度・規程の整備 等々

このような、テレワーク導入に係る費用については、税制上の優遇措置や助成金が準備されております。また、在宅勤務・テレワークを行う従業員へ支給する手当などについては、2021年1月に国税庁から「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が公表されております。今回は、これらテレワークに関する税務上の取扱いについてお伝えします。

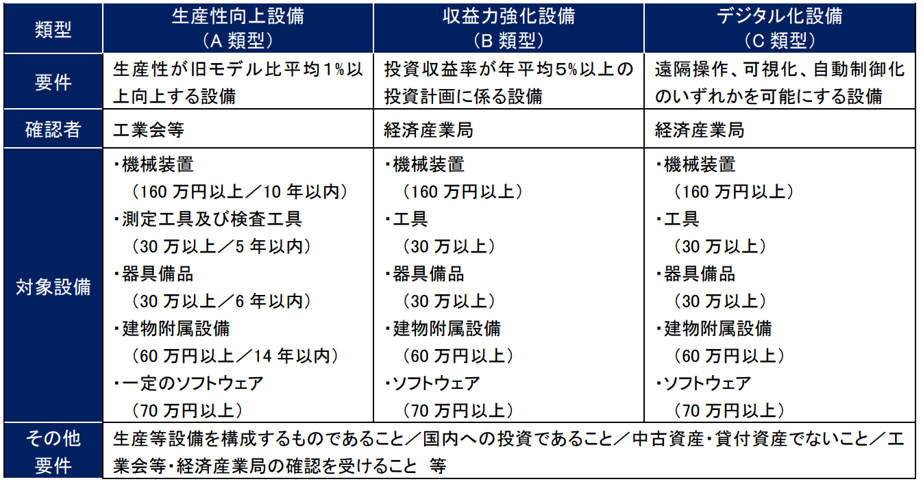

■中小企業経営強化税制

テレワーク等を促進するための税制上の優遇措置として、「中小企業経営強化税制」の対象に、デジタル化設備(C 類型)が追加されました。本税制は、要件を満たす設備への投資を行った中小企業者等について、投資額の即時償却又は特別控除(取得価額の7%、資本金が3,000万円以下の法人にあたっては取得価額の10%)を可能にするものです。

■テレワーク導入費用の課税関係

テレワークを開始するにあたっては、従業員へテレワーク環境準備費用の現金支給することがあります。また、パソコンやモニターなどの事務用品等を従業員に貸与又は支給することとなります。事務用品については、会社所有として管理するか、従業員へ返却不要なものとして支給するかにより、課税関係が異なってきます。

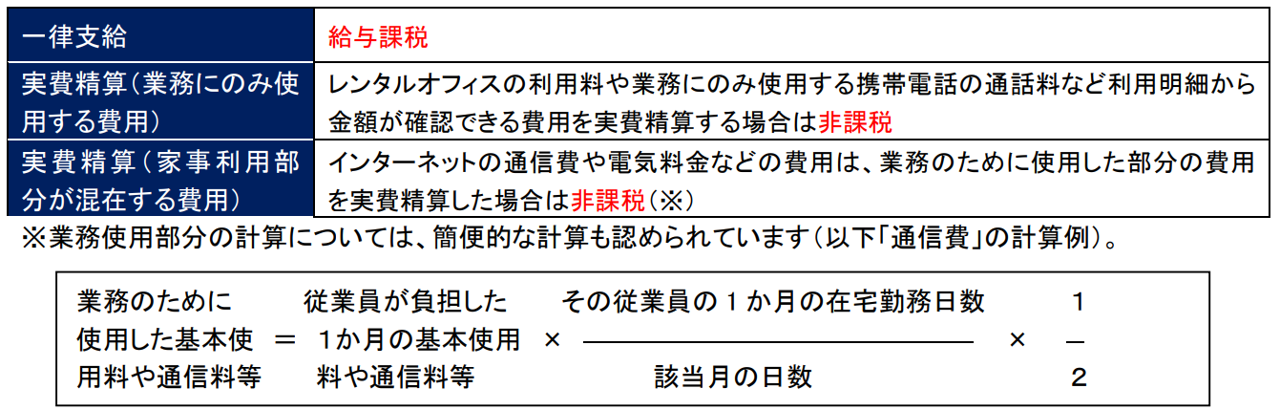

■在宅勤務手当の課税関係

テレワークによる生じる通信費や電気料金などの経済的負担を軽減するために、従業員に対して、テレワーク(在宅勤務)手当を支給する企業もあります。テレワーク(在宅勤務)手当を一律支給するか、実費精算するかにより、課税関係が異なってきます。

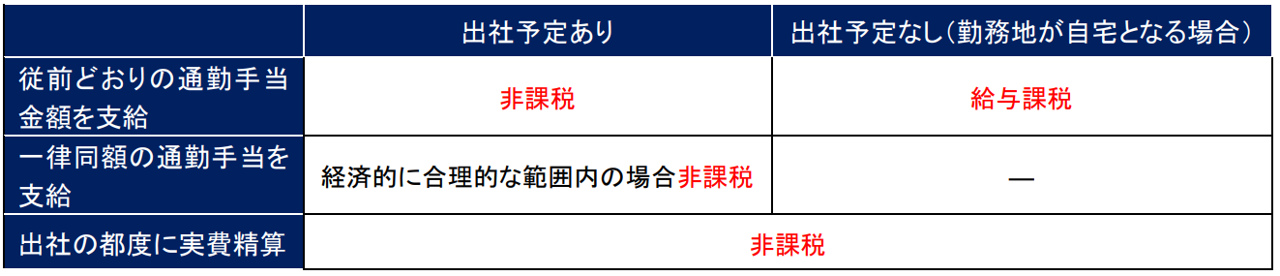

■在宅勤務時に支給する通勤手当の課税関係

テレワーク導入により、従業員の出社回数が減少した又は出社しないこととなった場合の通勤手当の支給は、実態に応じて給与課税の対象となることがあります。

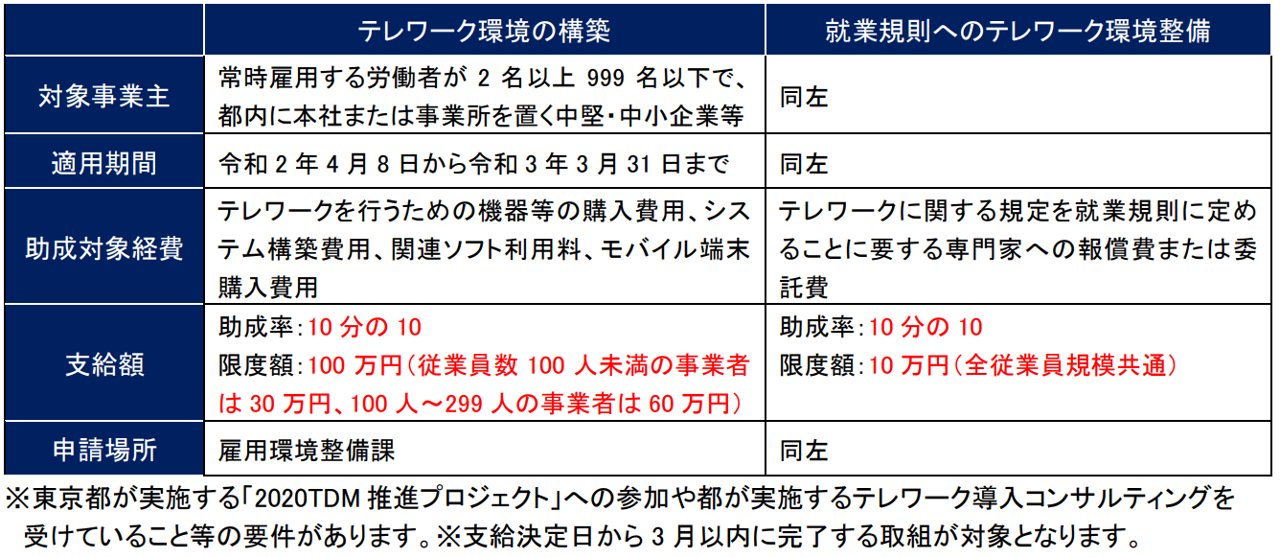

■助成金関係

テレワーク導入経費への助成金を募集している自治体があります。今回は東京都を例にご紹介致します。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp