@zeiken_info

@zeiken_info

令和3年3月決算の税務申告のポイント

[アクタス税理士法人 News Letter2021.3]

2021/03/23

令和3年3月決算の税務申告のポイント[News Letter]

令和2年4月30日に通称「新型コロナ税特法」と呼ばれる税制が施行されております。令和3年3月期の決算においては、この新型コロナ税特法の取扱いにも注意して対応する必要があります。今回は、3月決算法人が、税額計算、申告納税、設備投資において注意すべき税制について、そのポイントをまとめました。なお、これらは、3月以降に決算を迎える法人につきましても同様に適用されますので、その旨でご確認ください。

■税額計算関係

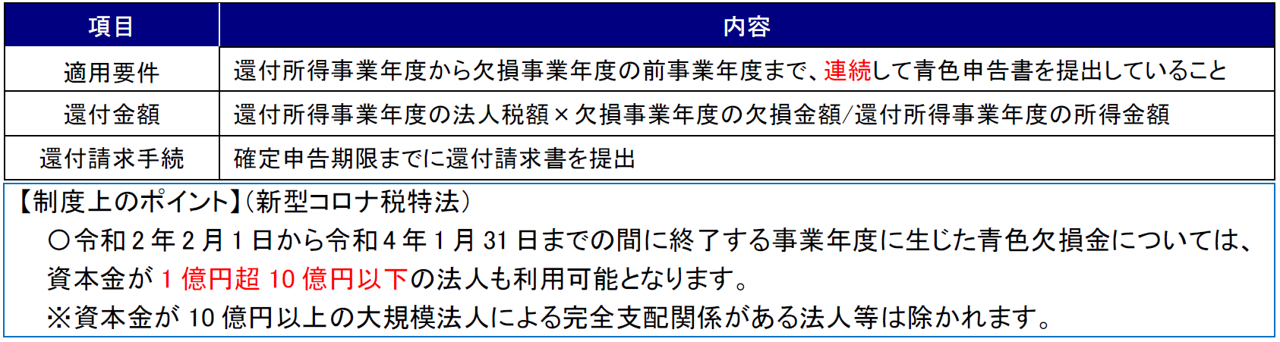

●青色欠損金の繰戻還付

中小企業者は、青色欠損金が生じた事業年度(欠損事業年度)において、その青色欠損金額を前1年以内に開始した事業年度(還付所得事業年度)に繰り戻して、法人税額の還付を請求することができます。

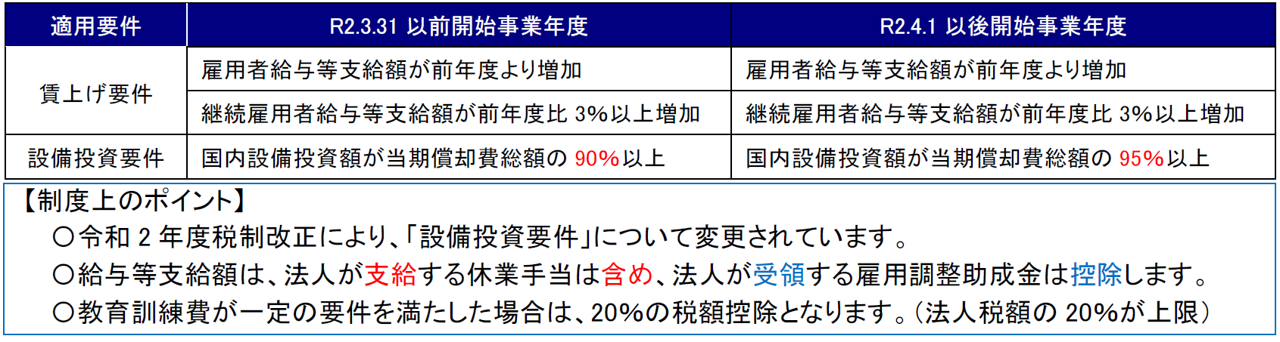

●賃上げ等促進税制の見直し(中小企業者等以外)

青色申告法人が以下の「賃上げ要件」と「設備投資要件」を満たした場合に、雇用者給与等支給額の前年度からの増加額の15%(法人税額の20%が上限)について、法人税額の控除を受けることができます。

■申告納税関係

●電子申告の義務化

3月決算の資本金1億円超の大法人は、電子申告が義務化となりますが、添付書類(財務諸表や勘定科目内訳書等)も含めて電子申告する必要があります。

●消費税の申告期限延長

令和3年3月31日以後に終了する事業年度の末日の属する課税期間から、法人税の申告期限延長特例の適用を受ける法人は、課税期間末日までに「消費税申告期限延長届出書」を提出することにより、消費税確定申告書の提出期限を1か月延長することができます。

●消費税の課税選択の変更に係る特例(新型コロナ税特法)

令和2年2月1日から令和3年1月31日までの間のうち任意の1か月以上の期間の事業収入が前年同期比概ね50%以上減少している事業者について、課税期間開始後であっても消費税の課税事業者の選択の変更が認められます。また、この特例により課税事業者の選択を変更する場合、2 年間の継続適用要件は適用されません。

■設備投資関係

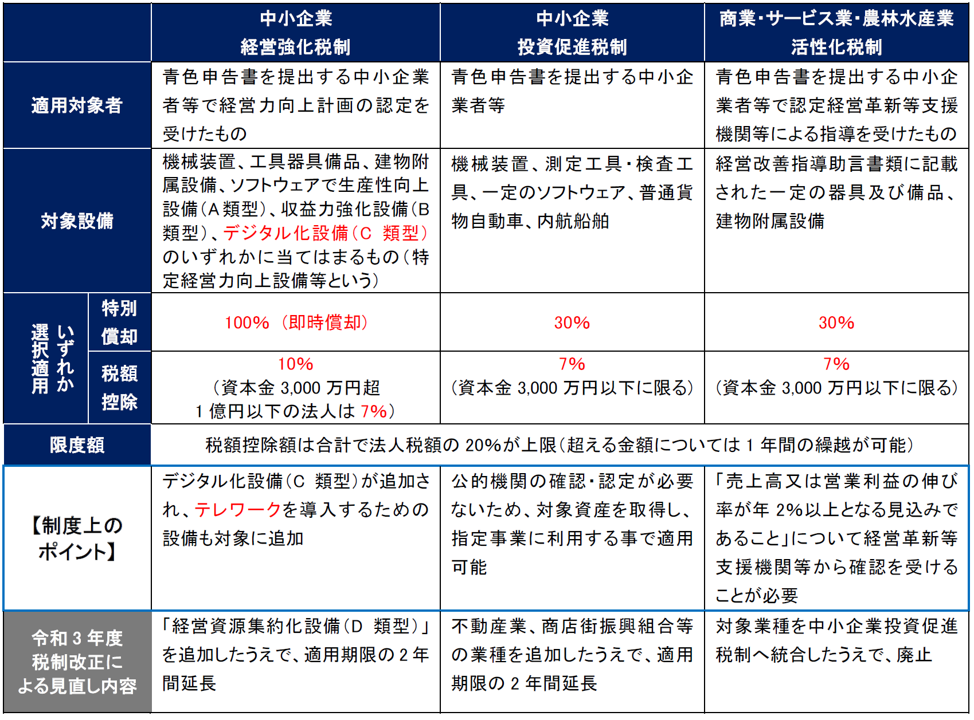

令和3年3月31日までに固定資産を取得等した中小企業者については、特別償却又は税額控除のいずれかを選択適用することができる3 つの設備投資税制があります。これらの税制は令和3年度税制改正により、一部要件の見直しのうえ延長、または他の税制に統合のうえ廃止されることが検討されています。令和3年3月決算までは下記の既存制度が適用されますが、それ以降の決算期については、令和3年4月1日以後取得等した設備についての、要件見直しの詳細内容など、今後の税制改正情報にご注意ください。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp