@zeiken_info

@zeiken_info

賃貸不動産の相続税評価と減額特例について

[アクタス税理士法人 News Letter2021.5]

2021/05/24

賃貸不動産の相続税評価と減額特例について[News Letter]

相続税の負担を軽減するために賃貸不動産に投資することがあります。財産は、現金や預金で所有するよりも、不動産で所有した方が相続税評価額は低くなります。さらに不動産を賃貸した場合には、自己で使用するよりも相続税評価額が低くなります。また、賃貸不動産の土地は、小規模宅地等の特例により一定の要件のもと 200 ㎡まで 50%減額を受けることが出来ますので、さらに評価額を下げることができます。この小規模宅地等の特例は、令和 3 年 4 月 1 日以後開始した相続から、貸付事業を営んでいた期間や規模も考慮しなければならなくなりました。今回は賃貸不動産の評価と特例についてお伝えしていきます。

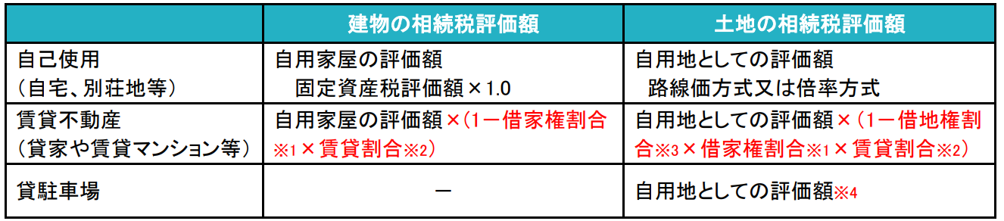

■ 賃貸不動産の相続税評価額

賃貸不動産は所有者の権利が制限されることから、賃貸不動産の相続税評価額を計算する際には、借家権割合や借地権割合を考慮した評価額の減額の調整が行われます。

※1 借家権割合は建物の借主がその建物を使う権利の割合のことをいいます。全国一律 30%となっています。

※2 賃貸割合は建物の延床面積のうち賃貸に使用されている割合をいいます。すべて賃貸している場合には 100%となります。

※3 借地権割合は土地を借りて使う権利がどのくらいの割合になるか地域によって定められています。借地権割合は 30~90%の間で定められており、国税庁が公表している路線価図より確認することが出来ます。

※4 貸駐車場は土地所有者の権利に制限が課せられるものではないため、自用地としての評価となります。

■ 小規模宅地等の特例

被相続人が住んでいた自宅の土地や事業用に使っていた土地がある場合に、財産を引き継いだ相続人の生活基盤となるべきもので、そのような土地の処分には相当の制約や困難が伴う場合があることを考慮して、一定の要件のもと、相続税評価額を 80%又は 50%減額することができます。

■ 賃貸事業に関する小規模宅地等の特例(貸付事業用宅地等)の改正ポイントについて

賃貸不動産が、小規模宅地等の特例の適用対象となった場合には、相続税の負担を軽減することができることになります。相続開始の直前に、この特例の適用を目的として貸付事業を始めるといった宅地等に対しては、この特例の適用を制限するように、変更が行われております。

◎原則(令和 3 年 4 月 1 日以後の相続開始)

相続開始前 3 年以内に新たに貸付事業の用に供された宅地等は、小規模宅地等の特例の適用対象外となります。ただし、被相続人が相続開始日まで 3 年を超えて継続的に事業的規模※の不動産貸付を営んでいる場合には特例の適用対象となります。

◎経過措置(平成 30 年 4 月 1 日から令和 3 年 3 月 31 日までの相続開始)

平成 30 年 4 月 1 日以後の相続開始から上記の「原則」の取扱いが適用されていますが、経過措置として平成 30 年 3 月 31 日までに貸し付けた宅地等については、貸付事業の期間が 3 年以内であっても特例の適用対象となります。なお経過措置は、令和 3 年 3 月 31 日までの相続開始で終了となりました。

※ 事業的規模の判定については、所得税の不動産所得に係る事業的規模の判定基準である「5 棟 10 室基準」で判定すること

になっています。戸建の貸家であれば 5 棟以上、賃貸マンションやアパートなどの共同住宅であれば 10 室以上の規模で事業的規模の要件を満たすことになります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp