@zeiken_info

@zeiken_info

企業版ふるさと納税について

[アクタス税理士法人 News Letter2021.5]

2021/05/25

企業版ふるさと納税について[News Letter]

企業版ふるさと納税は、正式名称を「地方創生応援税制」といい、国が認定した地方公共団体の地方創生事業(「まち・ひと・しごと創生寄附活用事業」)に対して企業が寄附を行った場合に、法人税等から税額控除する制度です。平成 28 年度税制改正により創設され、その後令和 2 年度の税制改正で、従来は寄附額の最大約 6割であった税額軽減が、約 9 割に増加し、企業のメリットが大きく改善しました。寄附先となる認定団体数は、令和 3 年 4 月 1 日現在で、改正前の 428 団体から 1,141 団体に増加しています。また、制度開始時である平成 28 年度と令和元年度の比較で、寄附件数は年 517 件から年 1,327 件に増加し、寄附金額も年 747 百万円から年 3,380 百万円と増加しています。今回は、利用促進に期待が集まっているこの企業版ふるさと納税制度についてご紹介いたします。

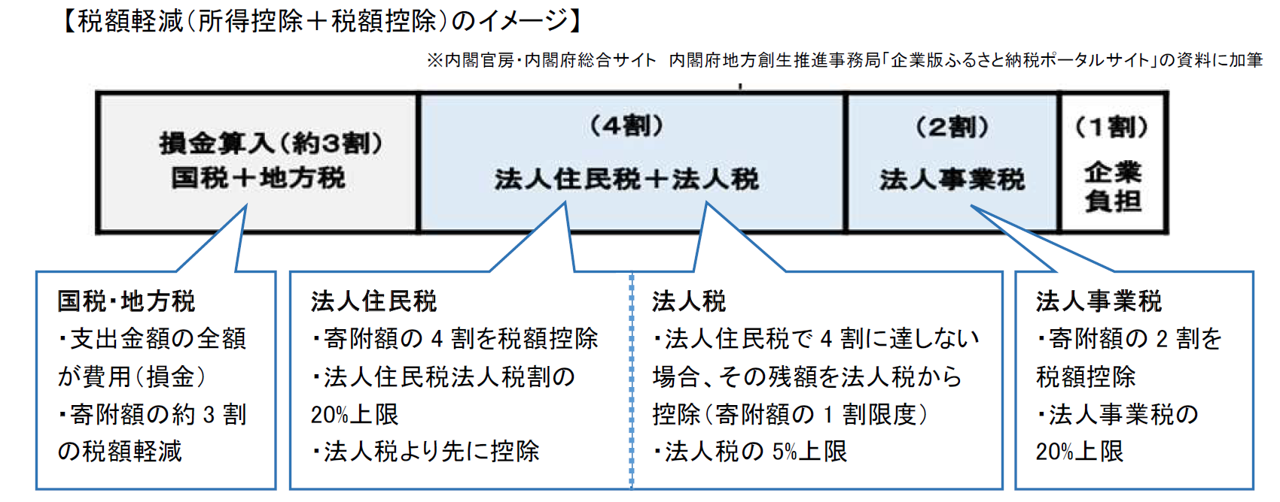

■企業版ふるさと納税の税額軽減のしくみ

企業版ふるさと納税の税額軽減は、寄附額の損金算入による「所得控除」と、各税目における「税額控除」の2つからなります。

そもそも地方公共団体への寄附は、その公共性の高さから全額が損金算入されるため、実効税率分の税金が軽減されます。実効税率がおおよそ大法人で 29.74%、中小法人で 33.58%ですので、寄附額の約 3 割の税額軽減になります。さらに企業版ふるさと納税は以下の順序で税額控除の適用があり、寄附額の 6 割の税金が軽減されます。これより、損金算入による所得控除と税額控除を合わせて、最大で寄附額の約 9 割が軽減されます。なお、企業版ふるさと納税は、令和 7 年 3 月 31 日までに支出した寄附金に対して適用され、1 回あたり10 万円以上の寄附が対象となります。

■企業版ふるさと納税のメリット

企業版ふるさと納税は、地方公共団体が計画し、国から認定を受けた事業に対して直接寄附をするため、応援したい事業活動そのものに寄附をすることができます。また、自社の事業に関連する活動であれば、地方公共団体との新たな関係の構築や地域資源を生かした新事業展開にもつなげられる可能性もあります。

さらに、内閣府地方創生推進事務局の「企業版ふるさと納税ポータルサイト」や各自治体のHP等では、企業版ふるさと納税を申し出た企業の紹介等がされていることから、寄附を通じて社会貢献に取り組む企業としての PR 及び企業イメージのアップが期待されるなど、副次的な効果もあります。

■申告時における手続き

法人税及び地方税の申告書に別表の添付が必要となります。別表に加えて、法人税では、「企業版ふるさと納税の対象となる寄附金に該当することを証する書類」の保存が必要です。さらに地方税においては、前述の「証する書類」の写しを、申告するすべての地方自治体に対して提出する必要があるため、注意が必要です。

■□■Q&A■□■

Q1.どのような法人でも税額控除を受けることはできるのでしょうか?

A.青色申告法人が対象とされており、寄附をするにあたって企業自身が特別な認定を受けるような必要はありません。ただし、税額控除額には、その年の各税額に対する上限割合が決まっているため、所得が少ないと税額控除を満額受けられない可能性があります。

Q2.個人が行うふるさと納税のように返礼品は受け取れるのでしょうか?

A.寄附を行うことの代償として経済的な利益を受けることは禁止されています。したがって、個人が行うふるさと納税にあるような返礼品は、企業版ふるさと納税にはありません。その他、「寄附の見返りとして補助金を受け取る」、「有利な利率で貸付をしてもらう」、「入札や許認可で便宜を図ってもらうこと」なども禁止されています。

Q3.地方公共団体への寄附であればどこでも対象になるのでしょうか?

A.国が認定した地方公共団体の地方創生事業であれば原則対象になりますが、本社が所在する地方公共団体への寄附については、税額控除を受けることはできません。また、地方創生の趣旨から、自らの税収だけで財政運営できる東京都や23特別区、立川市、武蔵野市、三鷹市、府中市、戸田市、和光市、市川市、浦安市、川崎市、鎌倉市など26市町などの自治体(令

和 2 年度時点)はこの制度の寄附先としては対象外となります。

Q4.社長の出身地の自治体に寄附をしても企業版ふるさと納税の対象になるのでしょうか?

A.法人が行う寄附のため、特に対象外にはなりません。ただし、個人的な寄附であると認められると、法人を介して社長個人が寄附したと認められてしまうので注意が必要です。そのため法人として寄附をしたということをより明確にするため、取締役会などの機関決定を経て行うなどの手続きを経ておいた方がよいでしょう。

Q5.企業版ふるさと納税の対象となる寄附先はどのように探したらよいでしょうか。

A.企業版ふるさと納税ポータルサイト(https://www.chisou.go.jp/tiiki/tiikisaisei/kigyou_furusato.html)や民間事業者が運営するサイト(企業版ふるさとチョイス https://www.furusato-tax.jp/enterprise、ふるさとコネクト https://furu-con.jp 他)より、応援したい地域や事業を検索することが可能です。対象事業の選定後は各自治体の窓口に連絡を取り、必要書類の提出等を行う必要があります。なお、民間事業者が運営するサイトの一部では、寄附金額を選択して決済手続きをするだけで、サイト運営者が各自治体への連絡や手続きを代行してくれるサービスもあります。手続き完了後に受領する寄附金の受領証は、「企業版ふるさと納税の対象となる寄附金に該当することを証する書類」として、申告時に提出が必要となりますので、大切に保管しておきましょう。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp