@zeiken_info

@zeiken_info

電子帳簿保存法の改正 # 2 スキャナ保存

[アクタス税理士法人 News Letter2021.8]

2021/08/27

電子帳簿保存法の改正 # 2 スキャナ保存[News Letter]

令和3 年度の税制改正により要件緩和された電子帳簿保存法ですが、その内容は、「電子帳簿等保存」「スキャナ保存」「電子取引」の3 つの制度に分類されます。今回は「スキャナ保存制度」についてご紹介します。

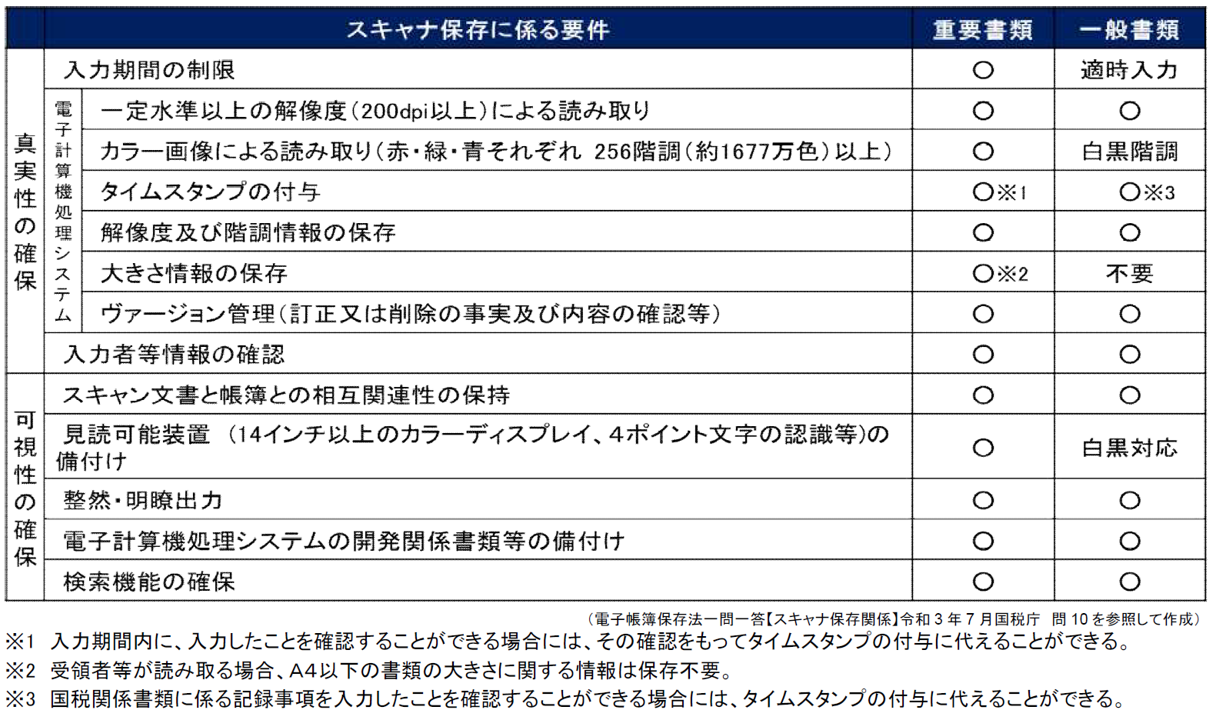

■スキャナ保存制度とは

スキャナ保存制度は、相手先から受領した領収書などの取引関係書類等について、次の「真実性の確保」と「可視性の確保」の要件を満たして書類をスキャナして保存した場合に、そのスキャンしたデータの保存をもって書類の保存に代える制度であり、受領した原本の書類を廃棄することが認められる制度です。

スキャナ保存の対象となる書類は、棚卸表、貸借対照表、損益計算書などの決算関係書類以外の書類であり、重要書類と一般書類に区分されます。一般書類については、一部の要件が緩和されています。

【重要書類】 資金や物の流れに直結・連動する書類 ・・・・契約書、領収書、請求書、納品書等

【一般書類】 資金や物の流れに直結・連動しない書類・・・見積書、注文書、検収書等

■スキャナ保存制度の令和3年度の主な改正点

適正事務処理要件の廃止などの要件緩和により、スキャナ保存制度の導入が容易となりました。また、経費精算システムなどを活用して、自分のスマホで領収書をスキャンする場合の要件も大幅に緩和されています。

1.事前承認制度の廃止

税務署への事前承認が不要となりました。

2.受領者が自分でスキャンする場合の要件緩和

①領収書などに受領者が自署をすることが求められていましたが、この自署が不要とされました。

②タイムスタンプの付与を「おおむね3 営業日以内」に行う必要がありましたが、「最長2か月とおおむね7営業日以内」とすることができるようになりました。

3.タイムスタンプが不要となる場合

電磁的記録について訂正又は削除を行った事実及び内容を確認することができるクラウドシステム等を使用し、入力期間内に保存した場合は、タイムスタンプの付与が不要となります。

4.適正事務処理要件の廃止

改ざん等の不正防止のための、相互けん制、定期的な検査、再発防止策など社内規定整備に関する要件が廃止となりました。この改正により、スキャン後最低限の同等確認を行った後は、即時廃棄が可能です。

5.重加算税の加重(厳罰化)

要件緩和の一方で、仮装・隠蔽による修正申告等があった場合は、重加算税が10%加重されます。

■□■Q&A■□■

Q1.スキャナで読み取りを行った後は、国税関係書類の紙を即時に破棄しても問題はないでしょうか?

A.令和4 年1 月1 日以後に保存を行う国税関係書類については、電磁的記録の記録事項と書面の記載事項とを比較し、最低限の同等確認(折れ曲がり等がないかも含む)を行った後であれば、即時に破棄して差し支えありません。ただし、①入力期間を経過した場合、②備え付けられているプリンタの最大出力より大きい書類を読み取った場合については、電磁的記録と合わせて紙による保存が必要です。

Q2.スキャナとはどのようなものでしょうか?従業員の私物のスマートフォンでも差し支えないでしょうか?

A.「スキャナ」とは、書面(紙)の国税関係書類を電磁的記録に変換する入力装置をいい、いわゆる「スキャナ」や「複合機」として販売されている機器が該当します。スマートフォンやデジタルカメラ等も、上記の入力装置に該当すれば「スキャナ」に含まれます。私物か否かについて、法令上の制限はありません。

Q3.入力期間の制限の要件とはどういったものでしょうか?

A.スキャナ保存の適用を受ける書類は、次のいずれかの方法で入力しなければなりません。なお、「入力」とは、原則、スキャンしたデータにタイムスタンプを付し、その後のそのスキャンデータの訂正又は削除の履歴が確保された状態にするまでをいいます。

1. 早期入力方式

国税関係書類の入力を、その作成又は受領後速やか(おおむね7営業日以内)に行う方法

2. 業務処理サイクル方式

国税関係書類の入力を、その業務の処理に係る通常の期間(最長2ヶ月)を経過した後速やか(7営業日以内)に行う方式(国税関係書類の作成又は受領から入力までの各事務の処理に関する規程を定めている場合に限ります。)

Q4.領収書等の入力期間を誤って経過してしまった場合の取扱いはどのようになるのでしょうか?

A.入力期間を経過した国税関係書類についても、その他の保存要件に沿って入力するとともに、当該書類を紙のまま保存する必要があります。

Q5.スキャナ保存制度でタイムスタンプが不要になるケースができたそうですが、どのようなケースですか?

A.電磁的記録の記録事項に係る訂正又は削除の履歴等を確認することができるシステム(訂正又は削除を行うことができないシステムを含みます。)に、入力期間内に電磁的記録を保存したことが確認できる場合については、その確認をもってタイムスタンプの付与に代えることができることとなりました。

ここでいう「入力期間内に電磁的記録を保存したことが確認できる場合」とは、例えば、他者が提供するSaaS型のクラウドサービスが稼働するサーバ(自社システムによる時刻の改ざん可能性を排除したシステム)がネットワーク上で現在時刻を配信するためのサーバと同期しており、かつ、スキャナデータが保存された時刻の記録及びその時刻が変更されていないことを確認できるなど、客観的にそのデータ保存の正確性を担保することができる場合がこれに該当します。

Q6.「検索機能の確保」についても要件が緩和されたようですが、どういった緩和でしょうか?

A.検索要件は、「日付、金額、取引先」に限定されました。また、税務調査の質問検査権に基づくデータのダウンロードの求めに応じる場合には、「範囲を指定しての検索」及び「組み合わせ検索」の要件は不要となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp