@zeiken_info

@zeiken_info

令和4年度 税制改正(速報)

[アクタス税理士法人 News Letter2021.12]

2021/12/21

令和4 年度 税制改正(速報)[News Letter]

12月10日に「令和4年度税制改正大綱」が公表されました。今回の改正では「成長と分配の好循環」と「コロナ後の新しい社会の開拓」をコンセプトに、新資本主義の実現に向けた取組を推進する税制が盛り込まれることになりました。具体的に目玉となる内容としては、法人課税における「賃上げ促進税制の改組」や個人課税における「住宅ローン減税の見直し」などがあります。( ↑増税 ↓減税 )

■ 法人課税

法人課税では、「成長と分配の好循環」の実現に向ける措置として「賃上げ促進税制」の見直しを中心に、基本的には既存措置の延長・見直しが多い内容となっています。

| 項目 | 内容 | 適用期日等 |

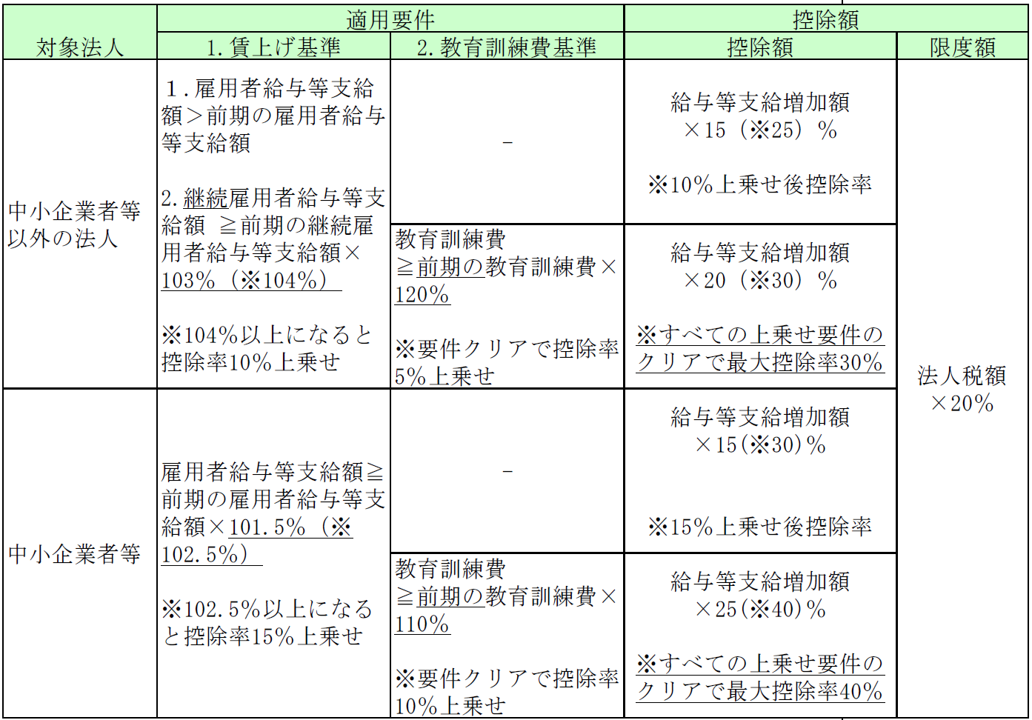

| 賃上げ促進税制 【見直し】 (↓減税 ) |

○賃上げの促進に係る税制の改組の概要 令和3年度の税制改正で改組された内容を期限到来前に再度改組 1.中小企業者等以外の法人 ①控除率を最大30%にまで引上げ ②税額控除額は「継続雇用者」に係る給与等に対する控除に戻す ③適用判定において対象者を新規雇用者から「継続雇用者」に戻す 2.中小企業者等 ①控除率を最大40%にまで引上げ ○対象法人別の適用要件と控除額 |

令和4年4月1 日~令和6年3 月31日までの 間に開始する 各事業年度 (2年間) |

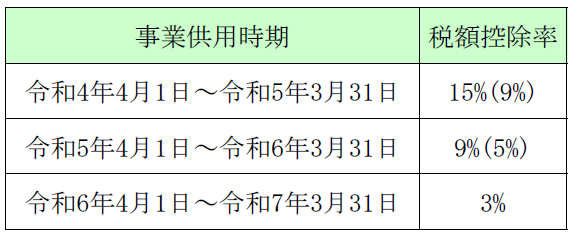

| 5G 投資促進税制 【見直し・縮減】(↑増税) |

○期限延長と税額控除率の段階的縮減

【特別償却額または税額控除】

※控除限度額が法人税額×20%。( )書きは条件不利地域以外の |

令和7年3月 31日まで延長 |

| 少額減価償却資 産の損金算入制 度の見直し (↑増税 ) |

○貸付用に供した少額減価償却資産を除外 少額減価償却資産に関する3つの制度について「貸付用」に供した資産を除外 少額の減価償却資産の取得価額の損金算入制度 |

大綱では適用 期日等の具体 的な明記なし |

| 大法人における 事業税(所得割) の税率見直し (↑増税 ) |

○所得割の標準税率を一律に 外形標準課税の適用法人の所得割について、所得金額の段階に応じた税率を廃止し、 標準税率を一律1%とする |

令和4年4月1 日以後の開始 事業年度に適 用 |

| 主要規定の延長 措置 |

○交際費等の損金不算入制度(接待飲食費50%の損金算入も継続) ○中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度 ○中小企業者等以外の法人の欠損金の繰戻還付の不適用措置 (対象の見直し) 銀行等保有株式取得機構の欠損金額を除外 ○海外投資等損失準備金制度 ○国家戦略特別区域、国家戦略総合特別区域における機械等を取得した場合の特別償却制度又は税額控除制度 ○オープン・イノベーション税制 |

令和6年3月 31日まで2年 延長 |

※1.中小企業者等以外の法人の上乗せ措置について

※1.中小企業者等以外の法人の上乗せ措置について

■ 個人所得課税

個人所得課税の改正では住宅ローン控除の見直しが主な内容になっています。

| 項目 | 内容 | 適用期日等 |

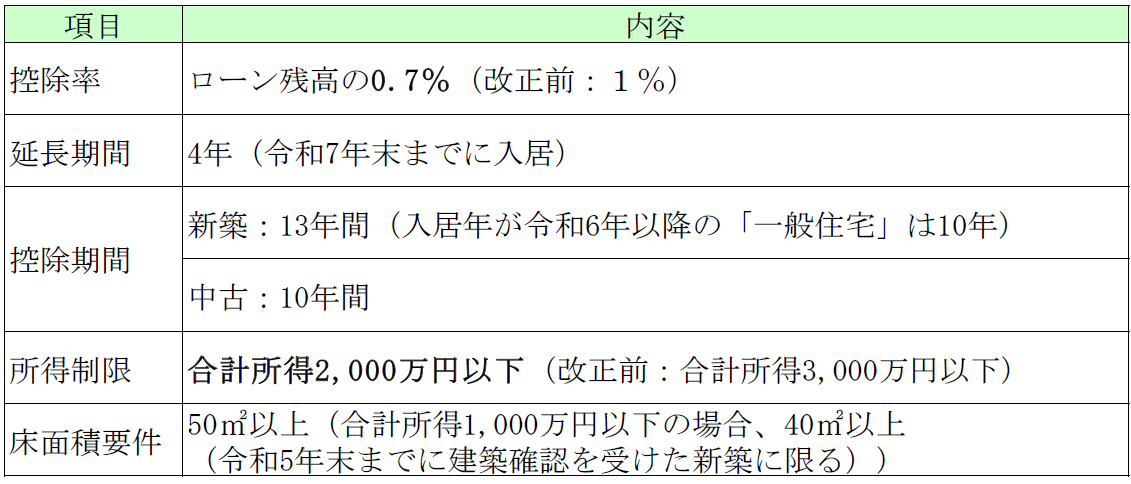

| 住宅ローン控除 【見直し】 (↑増税 ) |

○住宅ローン控除の見直しの概要

○住宅の種類と入居年に応じた限度額の設定

|

令和4年1月1 日~令和7年 12月31日まで の間に居住の 用に供した場 合 |

| ○手続きの簡素化 住宅ローン控除適用初年度の確定申告、2 年目以降の年末調整時に 「住宅借入金の年末残高証明書」の提出が不要 |

令和5年以後 の入居につい て、令和6年 以後の確定申 告・年末調整 から適用 |

|

| 完全子法人等か らの株式配当等 に係る源泉徴収 制度の見直し |

○一定の法人からの株式配当等に係る源泉所得税を廃止 次の法人からの配当等については、所得税を課さないこととし、源泉徴収を行わない ①完全子法人株式等(株式等保有割合100%) ②配当等の支払基準日において、直接に保有する株式等の保有割合が1/3 を超える法人 |

令和5年10月 1 日以後に支 払いを受ける べき配当等に ついて適用 |

| 主要規定の延長 措置等 |

○居住用財産の買換え等の場合の譲渡損失の繰越控除 ○特定居住用財産の譲渡損失の繰越控除 ○認定住宅の新築等をした場合の所得税額の特別控除 ○既存住宅の耐震改修をした場合の所得税額の特別控除 |

令和5年12月 31日まで2年 延長 |

■ 資産課税

資産課税においては住宅取得資金贈与の延長が図られました。相続税と贈与税を一体に捉えて課税する制度が創設されるのではないかと令和3年中に話題になりましたが、今回の改正では見送られました。

| 項目 | 内容 | 適用期日等 |

| 住宅取得資金贈与 【延長】 (↓減税 ) |

○適用期限を延長、契約締結時期にかかわらず非課税限度額を定める

○非課税限度額 ○その他 |

令和4年1月1 日以後の贈与 について適用 し、適用期間 は令和5年12 月31日までの 2年間 |

| その他 | ○非上場株式等に係る納税猶予の特例制度 特例承継計画の提出期限を令和6 年3 月31 日まで1 年延長 ○財産債務調書制度の見直し |

令和5年分以 後の調書につ いて適用 |

■ 納税環境整備その他

| 項目 | 内容 | 適用期日等 |

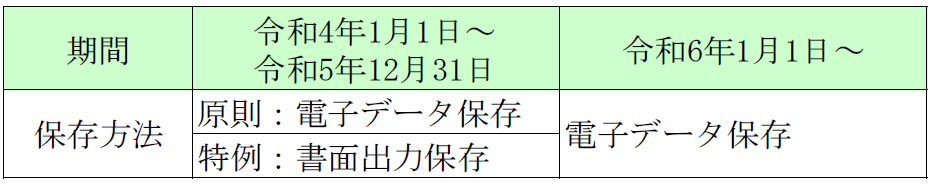

| 電子取引に係る データ保存制度 の見直し 【宥恕措置】 |

○電子取引データの保存に関する2 年間の宥恕措置

税務署長が、電子データの保存要件に従う保存をできなかったことについて「やむを得ない事情」があると認め、保存義務者が、税務調査の際に出力書面の提示・提出の求めに応じることとしている場合には、保存要件に関わらず、その電子データのまま保存することができる |

令和4年1月1 日から令和5 年12月31日 までの2年間 の電子取引つ いて宥恕措置 |

| 適格請求書等保 存方式に関する 見直し |

○免税事業者の適格請求書発行事業者への登録の手続き見直し 免税事業者であっても課税期間の中途における任意の時期に適格請求書発行事業者の登録を受けられる |

令和5年10月 1 日から令和 11 年9月30日 までの日の属 する課税期間 |

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp