@zeiken_info

@zeiken_info

電子インボイスからはじめる経理 DX の実現

[アクタス税理士法人 News Letter2022.5]

2022/05/27

電子インボイスからはじめる経理 DX の実現 [News Letter]

改正電子帳簿保存法の適用が令和 4 年 1 月から始まり、消費税インボイス制度(適格請求書等保存方式)は令和 5年10月から開始されます。この2つの大きな制度改正により、時代の流れである「電子化」が、確実に進んでいくことが予想されます。電子化に対応するといっても実際にはどこから手をつけていけばよいのかわからないといった声も聞きます。今回は、改正電帳法とインボイス制度への対応からはじめる「経理DX」として、そのポイントについて解説します。

■電子化の流れと経理 DX

DX(デジタルトランスフォーメーション)とは、デジタルデータとデジタル技術を活用して、業務そのものや企業の変革を起こすことです。経理おいては、デジタル化によって、生産性向上やコスト削減等効果をもたらす経理変革を起こすことが経理 DX といえるでしょう。

●改正電子帳簿保存法の活用による経理 DX の実現

令和 4 年 1 月から改正された電子帳簿保存法では、総勘定元帳などの帳簿を電子保存する「電子帳簿等保存制度」と、請求書や領収書などの書類をスキャンして紙は廃棄する「スキャナ保存制度」が、大幅に要件緩和されました。「電子取引」は 2 年の宥恕措置のあと令和 6 年 1 月からは電子データでの保存が義務化となりますが、これら改正電帳法の制度をうまく使って経理業務を改善することが、経理 DX には非常に有効です。

●インボイス制度を契機にした経理 DX の実現

消費税のインボイス制度では、売手には適格請求書の交付と保存の義務、買手に保存の義務が生じますが、インボイス制度においては電磁的記録での提供と保存が認められます。適格請求書への対応と同時に、売上請求書を電子化する契機としてください。電子化により印刷、封入、郵送などの請求業務が軽減されますし、電子データを活用してその後の売掛金管理や消込が自動化されるなど、経理の負担軽減が期待できます。

■電子インボイスとは

●電子インボイスの内容

電子インボイスとは、請求書を電磁的記録で提供するものです。すなわち電子取引による電子データでの請求書の提供をいい、電子インボイスには、光ディスク、磁気テープ等の記録用の媒体による提供のほか、例えば、次に掲げるような電子取引での請求書の提供が該当します。

1.EDI取引を通じた提供

2.電子メールによる提供

3.電子メールに添付した PDF ファイル等での提供

4.インターネット上のサイトを通じた電子データの提供

5.電子インボイスの標準仕様での提供(検討中)

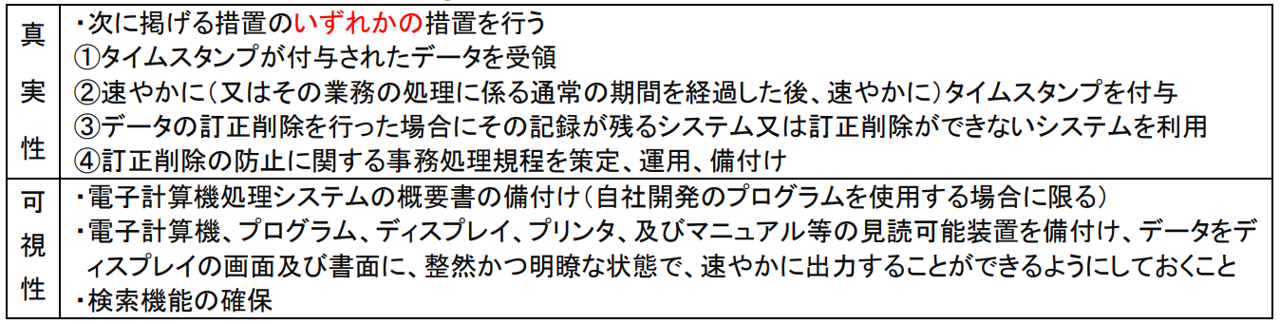

●電子取引に係るデータ等の保存要件(電子帳簿保存法)

申告所得税及び法人の保存義務者が、電子取引を行った場合には、以下の電子帳簿保存法の保存要件により電子データを保存する必要があります。ただし、令和 4 年と 5 年については宥恕措置により、①保存要件によらず電子データのまま保存するか、②書面に出力して保存するか、いずれかの方法が認められます。

●消費税法による電子インボイスの保存

消費税のインボイス制度では、適格請求書発行事業者が提供する適格請求書は、書面だけでなく電磁的記録(電子インボイス)での交付も可能となります。電子インボイスは、「電磁的記録のまま」保存をすることが原則であり、その場合には、電子帳簿保存法の電子取引の保存要件に従い保存することになります。ただし、消費税法の取扱いにおいては「書面に出力」して保存することも認められ、整然とした形式及び明瞭な状態で保存します。令和 6 年以降は、電子帳簿保存法は、電子保存が義務化されますが、消費税法では書面保存も認められますので「申告所得税・法人税」と「消費税」では取扱いが異なるということに注意が必要です。

■□■Q&A■□■

Q1.電子インボイスの標準仕様とはどのようなものでしょうか。

A.電子インボイスについては、様々な規格や種類の電子データが増えることが懸念されます。こうした事態にならないよう、デジタル庁が電子インボイスの標準仕様を「JP PINT」と定めました。JP PINT は、Peppol(ペポル)ネットワークでやり取りされる電子インボイスの仕様となります。あくまでも Peppol ネットワークでやり取りするための電子インボイスの標準仕様であって、全ての電子インボイスをこの標準仕様とする必要はありません。

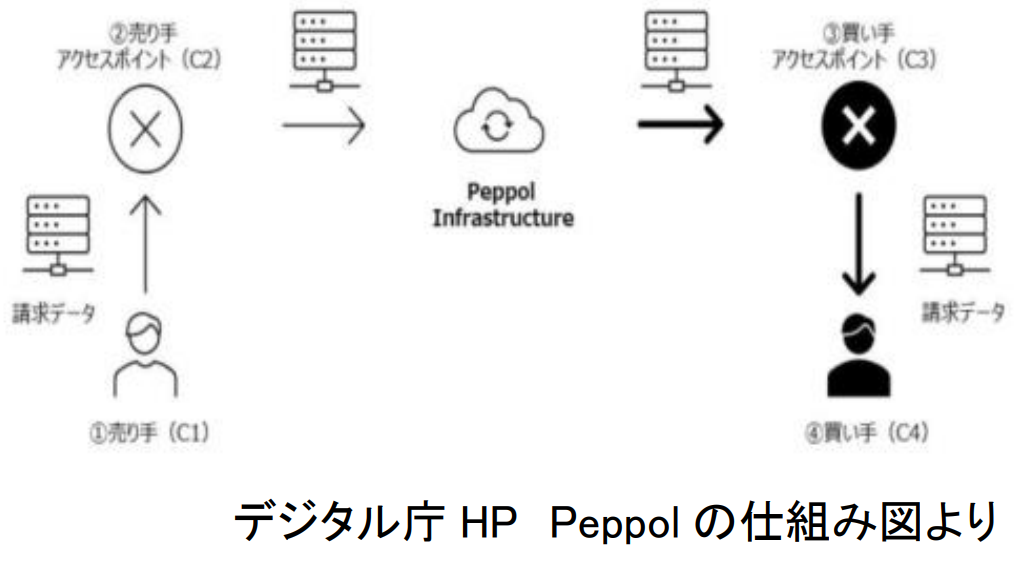

Q2.Peppol(ペポル)の仕組みとはどのようなものなのでしょうか。

A.Peppol は、「4コーナーモデル」と呼ばれる構造を採用しています。ユーザー(売り手(C1))は、自らのアクセスポイント(C2)を通じ、Peppol ネットワークに接続し、買い手のアクセスポイント(C3)にインボイスデータを送信し、それが買い手(C4)に届くという仕組みです。Peppol ユーザーは、アクセスポイントを経て、ネットワークに接続することで、Peppol ネットワークに参加する全てのユーザーと電子インボイスをやり取りすることができるようになります。

A.Peppol は、「4コーナーモデル」と呼ばれる構造を採用しています。ユーザー(売り手(C1))は、自らのアクセスポイント(C2)を通じ、Peppol ネットワークに接続し、買い手のアクセスポイント(C3)にインボイスデータを送信し、それが買い手(C4)に届くという仕組みです。Peppol ユーザーは、アクセスポイントを経て、ネットワークに接続することで、Peppol ネットワークに参加する全てのユーザーと電子インボイスをやり取りすることができるようになります。

Q3.経理業務の DX は、何から進めるのがよいでしょうか。

A.経理業務の DX化に際しては、まずは経理業務を「債務管理」「債権管理」「財務会計」の3 つの業務に分類して考えましょう。

まず、自社が主導的に取り組めるのが売上に関する「債権管理」の業務です。売上請求書の電子化である電子インボイスの発行に変えることで、印刷や封入などの請求業務が大幅に軽減されます。

「債務管理」は、「業者払いの請求書対応」と、「従業員の立替経費精算の領収書対応」があります。仕入先からは、紙の請求書が届くこともあれば、電子インボイスが届くこともあります。紙はスキャンして電子化し、電子インボイスは電子データのまま経理に回します。その電子データを利用して支払管理を行って、最後のインターネットバンキングへの FB データの作成まで自動化を目指します。従業員の立替経費精算は、経費精算システムを導入することにより、比較的容易に電子化とスキャナ保存制度の活用が実現します。

「財務会計」では、電子化されて経理に回ってきた電子データから、自動で仕訳起票することが可能となります。さらには、仕訳帳や総勘定元帳は、電子データのまま保存すれば、ペーパーレスも実現します。

Q4. 電子インボイスの導入を検討するにあたり、確認しておくべき内容は何になりますでしょうか。

A.売上請求書を電子化する電子インボイスは、電子取引に該当するため電子帳簿保存法に基づく保存が必要になります。また、インボイス制度が始まると、買手として電子インボイスを受け取るケースも多くなり、仕入税額控除を行うために電子帳簿保存法とインボイス制度の双方を理解することが必須となります。

電子インボイスの導入検討にあたり、確認すべき内容として、次のようなものがあります。

①(売手)電子インボイスの発行を検討するに際し、適格請求書としての記載要件を全て満たし、電子インボイスとしての標準仕様となっているか

②(売手)電子インボイスの発行により請求・入金消込等の債権管理や会計処理への自動化についてどこまで対応が可能となるか

③(買手)適格請求書発行事業者の登録番号等の「適格請求書発行事業者公表サイト」と同一かの照合

④(買手)電子データで受領した請求書等が、適格請求書としての記載要件を全て満たしている電子インボイスと判別できるか

⑤(買手)電子インボイスの受領により支払データの作成・支払処理等の債務管理や会計処理への自動化についてどこまで対応が可能となるか

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp