@zeiken_info

@zeiken_info

設備投資に対する税制上の優遇措置

[アクタス税理士法人 News Letter2022.11]

2022/11/25

設備投資に対する税制上の優遇措置[News Letter]

テレワークなど働き方の変化への対応やインボイス制度、電子取引などの新たな制度への対応のため、企業ではクラウドシステムなどの新たなシステムの導入や既存システムを改修する機会が増えています。企業の生産性を高めるこのような設備等の取得を支援するために国や地方自治体では、税制優遇制度や補助金などでその後押しをしています。その中から今回は、中小企業向けの設備投資税制を整理しお伝えします。

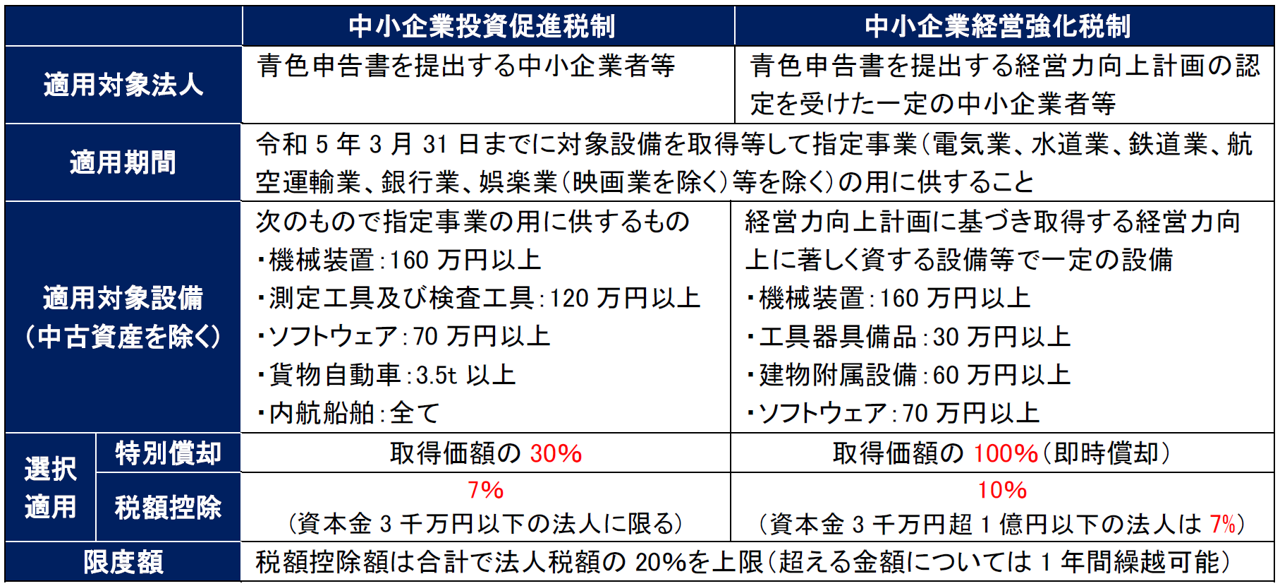

■中小企業者等の設備投資に関する税額控除等の優遇税制

インボイス制度や電子帳簿保存法の電子取引への対応のため、会計システムや請求書発行システムなどのソフトウェアへの投資が増加しております。このようなものを含め、中小企業者等(資本金が1 億円以下の普通法人などをいいます。)向けの設備投資に対する税額控除等の優遇措置は、主に次のものがあります。

■固定資産税(一定の償却資産と事業用家屋)の課税標準の特例

適用対象法人が労働生産性を一定程度向上させるために必要となる生産や販売活動等に直接使用する一定の設備等を導入する計画を策定・申請(導入計画の申請には工業会等の証明書が必要)し、認定を受け、取得等した設備等については、固定資産税の課税標準が3 年間ゼロ~1/2 となる特例措置があります。(軽減率は市町村の条例で各々定められています。)

■少額減価償却資産の特例

青色申告法人である中小企業者等は、取得価額30 万円未満の少額の減価償却資産につき、取得価額の全額を事業の用に供した事業年度の損金にすることができます(適用事業年度の合計額が300 万円が限度)。なお、IT 導入補助金など国等からの補助金を活用して固定資産を取得等した場合、取得に充てた補助金の額を取得価額から減額し30 万円未満であれば、少額減価償却資産の特例の適用が可能です。

■中小企業防災・減災投資促進税制

青色申告法人である中小企業者が、令和5 年3 月31 日までの間に事業継続力強化計画等の認定を受け、計画認定日以後1年を経過する日までに、災害への事前対策強化のための防災減災設備(自家発電設備や制震免震装置等)を取得等し事業供用した場合、取得価額の20%の特別償却が適用できます。

■□■Q&A■□■

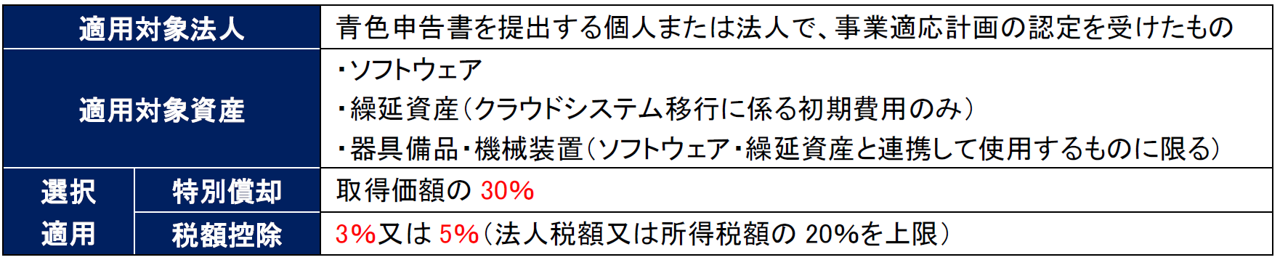

Q1.AI やクラウドシステムなどのデジタル技術への投資に対する優遇税制はありますでしょうか。

A.デジタルによる企業変革(デジタルトランスフォーメーション(DX))の実現を支援するためにデジタル技術への投資に対する優遇税制として、DX 投資促進税制が用意されています。この税制は、産業競争力強化法に基づく事業適応計画の認定を受け、AI やクラウド技術を活用し、データの連携や共有等、業務のデジタル化を行うために必要となる一定の資産を取得等した場合に適用を受けることができます。

Q2.中小企業経営強化税制と他の税制との重複適用は可能ですか。

A.同じ減価償却資産で2 以上の特別償却や税額控除に係る税制の適用を受けることはできませんが、固定資産税の課税標準の軽減措置とは重複して利用することが可能です。

Q3.経営力向上計画とはどういった内容のものでしょうか。

A.「経営力向上計画」とは、経営力向上のための人材育成、コスト管理等のマネジメントの向上、設備投資等により事業者の生産性を向上させるための取り組み内容を記載した事業計画です。経営力向上設備等の取得は経営力向上計画の認定後に行うことが原則ですので注意が必要です。

Q4.少額減価償却資産の特例を適用した資産に固定資産税(償却資産税)は課税されますか。

A.有形減価償却資産について少額減価償却資産の特例を適用した場合には、固定資産税(償却資産税)の課税対象となります。また、取得価額が10 万円未満のものを一時に損金算入した場合や、取得価額20 万円未満のものを3 年で損金に算入する規定を適用した場合には、有形減価償却資産であっても固定資産税(償却資産税)の対象にはなりません。

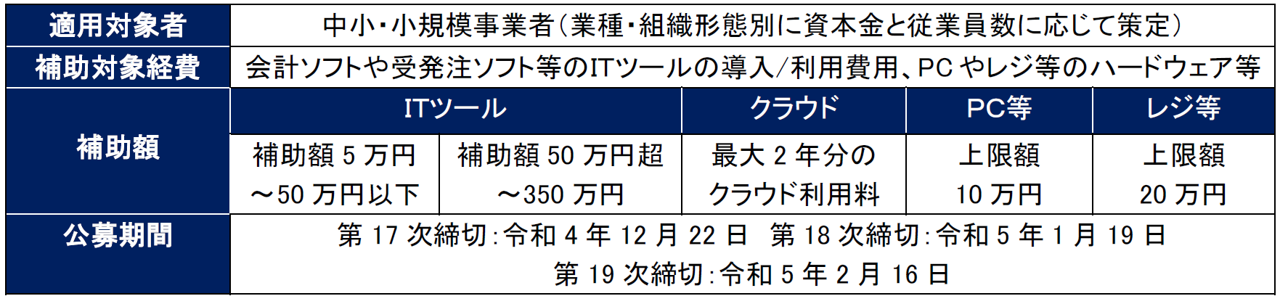

Q5.設備投資について国からの補助金等はどのようなものがありますか。

A.中小企業や小規模事業者が、IT で業務効率化やデータ活用、インボイス制度への対応など、自社のニーズに合ったソフトウェアなどのIT ツールを導入する経費の一部を補助するものとしてIT 導入補助金があります。インボイス制度への対応を見据え、デジタル化基盤導入枠として会計ソフトや受発注ソフト、レジの導入支援などへの支援が拡充されています。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp