@zeiken_info

@zeiken_info

令和5年度電帳法改正 電子取引の詳細解説

[アクタス税理士法人 News Letter2023.7]

2023/07/18

令和5年度電帳法改正 電子取引の詳細解説 [News Letter]

電子帳簿保存法は、令和5 年度税制改正でも要件緩和が行われましたが、6 月30 日に国税庁から、その詳細が書かれた取扱通達と一問一答が公表されました。前号では、その電帳法改正の概要をお伝えしましたが、今回は特にお問い合わせの多かった「電子取引」の改正事項に関して、取扱通達と一問一答をふまえた詳細をお伝えして参ります。ぜひ前号と照らし合わせながらご覧ください。

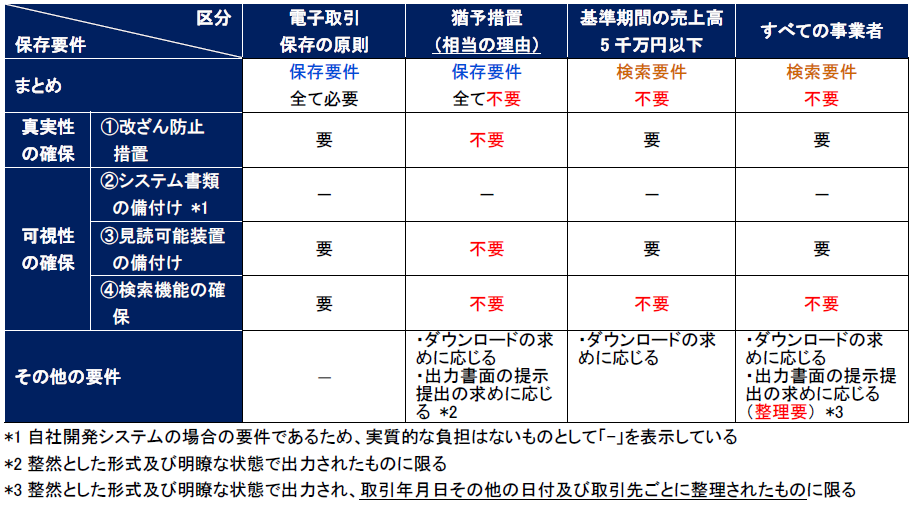

■電子取引に係るデータ保存制度のまとめ

令和6 年1 月以降の電子取引は、原則どおりに電子データのまま保存することが必要となります。その際に、新たな猶予措置が整備されるとともに、検索要件が不要となる対象者が拡大されております。

●新たな猶予措置の「相当の理由」の意義

「相当の理由」に該当するかどうかは事業者の実情に応じて判断されますが、例えばシステム等や社内のワークフローの整備が間に合わない場合等がこれに当たると取扱通達で示されました。自己の責めに帰さないとは言い難いような事情も含め、保存要件の対応が困難な事情がある場合には「相当の理由」があると認められ、保存ができる環境が整うまでは保存要件が不要になります。

ただし、システム等や社内のワークフローの整備が整っており保存要件に従って保存できる場合や、資金繰りや人手不足等のような理由ではなく単に経営者の信条のみに基づく理由である場合等、何ら理由なく保存要件に従って電子データを保存していない場合には、新たな猶予措置の適用はありません。

なお、この猶予措置の適用を受けるにあたり税務署への事前申請等の手続きは必要ありません。

●検索要件が不要となる「取引年月日その他の日付及び取引先ごとに整理されたもの」の意義

検索要件を充足することが困難な場合には、出力書面を次に掲げるいずれかの方法により規則性を持って整理することにより、検索要件は不要となります。

(1)課税期間ごとに、取引年月日その他の日付の順にまとめた上で、取引先ごとに整理する方法

(2)課税期間ごとに、取引先ごとにまとめた上で、取引年月日その他の日付の順に整理する方法

(3)書類の種類ごとに、(1)又は(2)と同様の方法により整理する方法

●新たな猶予措置や検索要件が不要となっても電子データ保存は必要となる

新たな猶予措置によって保存要件が不要となる場合や、出力書面の整理等によって検索要件が不要となる場合でも、今までの宥恕措置のように書面のみの保存は認められず、電子データそのものを保存しておき、提示等ができるようにしておく必要があります。また、出力書面をスキャナ保存することも認められません。

■□■Q&A■□■

Q1.検索機能の確保(検索要件)とはどのような内容でしょうか?

A.電子データの保存にあたり、以下の要件を満たす検索機能を確保する必要があります。

(1)取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

(2)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

(3)二以上の任意の記録項目を組み合わせて条件を設定することができること。

なお、税務職員による質問検査権に基づくダウンロードの求めに応じることができる場合には、(2)及び(3)の要件は不要です。また、電子データを保存するシステムがない場合であっても、検索要件を満たす方法はいくつかあります。Actus Newsletter 2021 年7 月号のQ&A もご参照ください。

Q2. 出力書面の整理等によって検索要件を不要とする場合に、電子データを書面に出力する時期についてのルールはありますか?

A.電子データを書面に出力する時期については特段の定めはありませんが、それを整理するためには一定の作業を要すると思います。遅滞なく提示等ができるように書面出力して整理しておくといった準備を事前にしていなかった場合には、検索機能の確保の要件が不要となるための条件を満たしていないと判断される可能性があることから、日頃から書面出力して整理しておくことが望ましいです。

Q3.現在使用しているシステムでは電子取引に係るデータ保存の要件を満たしていますが、今後システム更改を予定しており、新システムでは検索要件を満たすことができません。このような場合にも、新たな猶予措置の「相当の理由」に該当するのでしょうか?

A.新たな猶予措置が創設された趣旨は、令和6 年1 月1 日以降においてもシステム等や社内のワークフローの整備が間に合わない等といった事業者が一定数見込まれる状況を踏まえ、保存要件の対応が困難な事業者の実情に配慮した措置であることから、既に原則的な要件に従って保存可能である事業者については猶予措置の対象とはなりません。ただし、既に原則どおり対応している事業者であっても事業規模の大幅な変更などの事業実態の変化があり、資金繰りや人手不足等の理由があって保存要件にしたがって保存できなかった場合には「相当の理由」に該当し、猶予措置の対象となります。猶予措置の適用については、税務調査等の際に税務職員から確認があった場合には、対応状況や今後の見通しなどを説明できるようにしておく必要があります。

Q4.基準期間の売上高が5,000 万円以下の場合には検索要件は不要とのことです。この売上高の範囲を教えてください。

A.次の収入をいい、消費税法の「課税売上高」とは必ずしも一致しませんので注意してください。

(1)個人事業者

「商品製品等の売上高、役務提供に係る売上高、農産物の売上高(年末において有する農産物の収穫した時の価額を含みます。)、賃貸料又は山林の伐採又は譲渡による売上高」をいい、家事消費高及びその他の収入は含まれません。

(2)法人

「一般的に売上高、売上収入、営業収入等として計上される営業活動から生ずる収益」をいい、いわゆる営業外収益や特別利益は含まれません。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp