@zeiken_info

@zeiken_info

地積規模の大きな宅地の評価について

[アクタス税理士法人 News Letter2023.11]

2023/11/21

地積規模の大きな宅地の評価について[News Letter]

地積(面積)が大きな宅地等を相続や贈与により取得した場合、通常は、評価額は地積に応じて高くなります。

しかし、地積が大きい宅地につき、一定の要件を満たしたときは、「地積規模の大きな宅地」として、通常の評価額よりも減額することが可能です。そこで今回は、「地積規模の大きな宅地の評価」について解説します。

■「地積規模の大きな宅地」の趣旨

評価対象地が財産評価基本通達上の「地積規模の大きな宅地」に該当した場合、その評価額が減額されます。この減額の趣旨は、戸建住宅用地として分割分譲する場合における以下の➀~③による減価をその評価額に反映させることにあります。

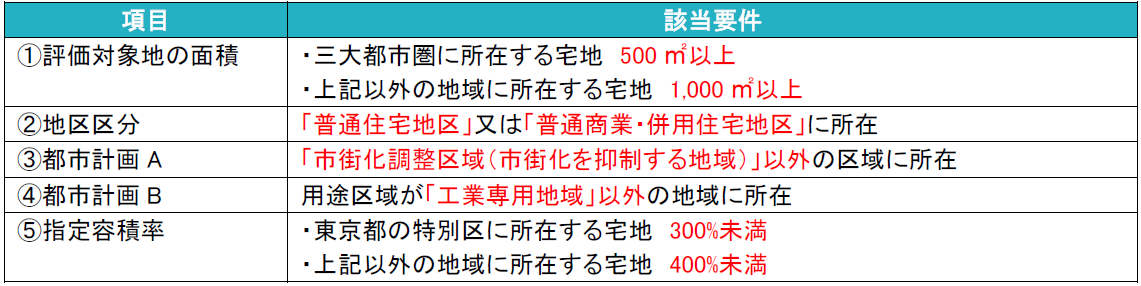

■「地積規模の大きな宅地」の該当要件

路線価地域における宅地等が次の要件の全てを満たす場合には、「地籍規模の大きな宅地」に該当します。倍率地域においては、「大規模工場用地」に該当せず、かつ、下記➀③④⑤を満たすことが要件となります。

【該当要件の判定における留意点】

面積要件は筆単位ではなく評価単位で判定

共有地は持分按分前の地積により判定

指定容積率の異なる2 以上の地域にわたる場合は加重平均により判定

■「地積規模の大きな宅地」の評価方法

路線価地域の「地積規模の大きな宅地」の評価方法は、不整形等の補正後の評価額に規模格差補正率を乗じて一平米当たりの単価を調整します。

![]()

規模格差補正率は、宅地等の所在する地域、地積及び地区区分に応じた数値を基に計算されます。例えば、東京都港区の1,000 ㎡の宅地の場合は、規模格差補正率は0.78 となり、通常の評価額に比べ22%の減額となります。面積が大きくなるほど規模格差補正率は低くなり、減額割合が大きくなります。

■「地積規模の大きな宅地」の評価の留意点

宅地等の評価額は面積が大きくなるにつれて高くなりますが、「地積規模の大きな宅地」に該当した場合には、評価額の減額効果が期待できます。面積がこの「地籍規模の大きな宅地」に該当するか否かの境目あたりの面積の場合は面積が大きくなっても評価が下がることがあり得ます。相続税の申告要否の判定に影響する場合もありますので、地積が大きな宅地等を取得したときは、「地籍規模の大きな宅地」に該当するか否か必ず確認する必要があります。その他留意点としては以下の点が挙げられますので合わせて確認してください。

● 他の減額特例・補正率と併用可能

要件を満たせば小規模宅地等の特例と併用可能であり、かつ、奥行価格補正率・不整形補正率等の補正率と併用可能です。

● マンションの敷地にも適用可能

マンションの敷地にも適用することができます。面積要件は評価単位で判定するため、分譲マンションのケースでは、所有している部分の地積ではなく、分譲マンション全体の地積で判定します。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp