@zeiken_info

@zeiken_info

令和6年度税制改正 資産課税の改正

[アクタス税理士法人 News Letter2024.2]

2024/02/28

令和6年度税制改正 資産課税の改正[News Letter]

令和6 年度税制改正における資産税関係の改正としては、「事業承継税制における特例承継計画等の提出期限の延長」や「住宅取得等資金に係る贈与税の非課税措置等の延長・見直し」などが盛り込まれております。

今回は、これら資産税関係の改正内容に関して、制度の概要と改正点をご紹介します。

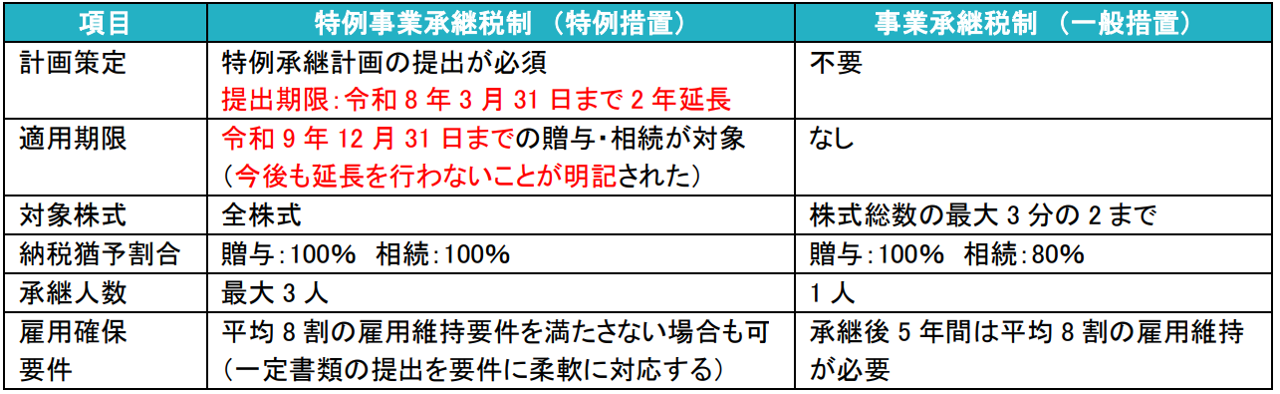

■ 特例事業承継税制

法人版事業承継税制は、中小企業の先代経営者から、後継者がその会社の非上場株式等を相続・贈与により取得した場合に、一定の要件のもと、その相続税・贈与税を猶予する制度となります。令和9 年12 月31日までの措置として、納税猶予の対象となる非上場株式等の範囲拡充や、納税猶予割合の引上げがされた「特例措置」が講じられています。この特例措置の適用に当たって、事前に「特例承継計画」の提出が求められています。令和6 年度税制改正では、この「特例承継計画」の提出期限が令和8 年3 月31 日まで2 年間延長される見込みです。

注意点として、今回の税制改正により「特例承継計画」の提出期限は2 年間延長される見込みですが、実際に承継を行う実行期限は令和9 年12 月31 日であることに改正はなく、今後も延長を行わないとされています。特例措置の適用を検討されている場合は、早めに事業承継計画の策定に着手することが大切です。

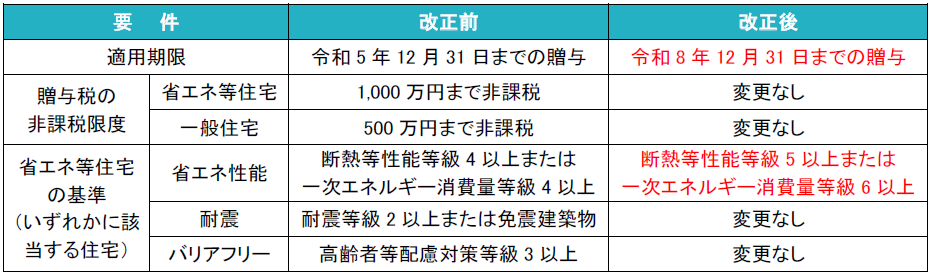

■ 住宅取得等資金の贈与税の非課税措置

この制度は、父母や祖父母などの直系尊属から、住宅の新築、取得、増改築のための資金の贈与を受けた場合に、一定の要件を満たすと受贈者1 人あたり省エネ等住宅の場合には1,000 万円まで、一般住宅の場合には500 万円まで贈与税を非課税とする制度となります。令和6 年度税制改正で、適用期限が3 年間延長され、令和8 年12 月31 日までの贈与が非課税措置の対象となる見込みです。また、省エネ等住宅の対象となる省エネ性能の基準について等級の見直しが図られます。

■ 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

父母や祖父母などから、住宅取得等資金の贈与を受けた場合に、贈与者が贈与の年の1 月1 日時点で60歳未満であっても相続時精算課税制度を選択することができる特例も適用期限が3 年間延長され、令和8 年12 月31 日までとなる見込みです。住宅取得等資金の贈与税の非課税措置と相続時精算課税制度の特別控除枠を併用することができますので、住宅取得者の初期負担が軽減される措置が図られています。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp