@zeiken_info

@zeiken_info

給与所得者の定額減税のポイント

[アクタス税理士法人 News Letter2024.5]

2024/05/27

給与所得者の定額減税のポイント [News Letter]

所得税・個人住民税の定額減税が実施されることになりました。給与所得者の所得税については、源泉徴収税額から定額減税額を控除する方法で行われ、令和6年6月分の給与から控除が開始します。そこで今回は、主に給与所得者の方の定額減税に着目して、確認すべきポイントを解説いたします。

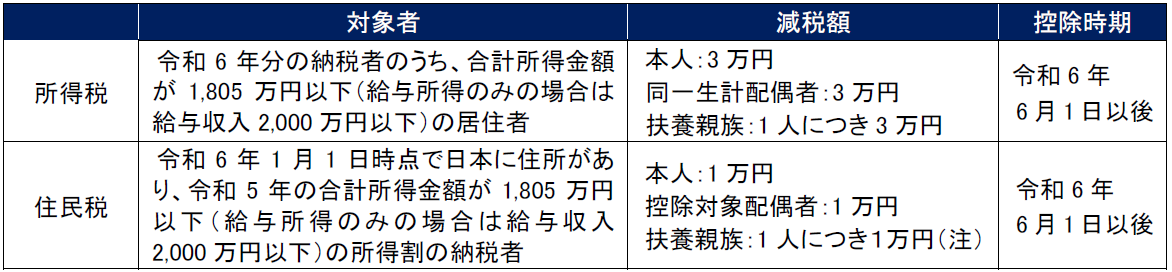

■定額減税の概要

(注)控除対象配偶者以外の同一生計配偶者がいる場合は、令和 7 年度分の住民税で減税されます。

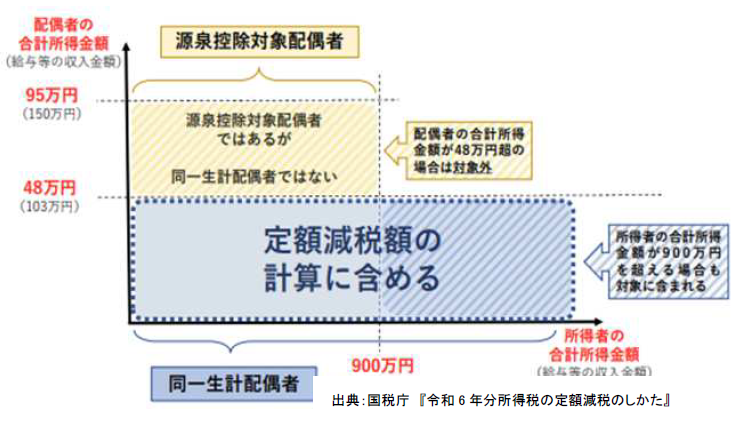

■同一生計配偶者・扶養親族の確認

同一生計配偶者とは、控除対象者と生計を一にする配偶者(青色専従者等を除く。)のうち、合計所得金額が 48 万円以下(給与所得のみの場合は給与収入 103 万円以下)の居住者をいいます。

同一生計配偶者とは、控除対象者と生計を一にする配偶者(青色専従者等を除く。)のうち、合計所得金額が 48 万円以下(給与所得のみの場合は給与収入 103 万円以下)の居住者をいいます。

扶養親族とは、扶養控除等申告書に記載がある人及び 16 歳未満の扶養親族のうち、居住者をいいます。

■給与所得者の所得税の減税方法

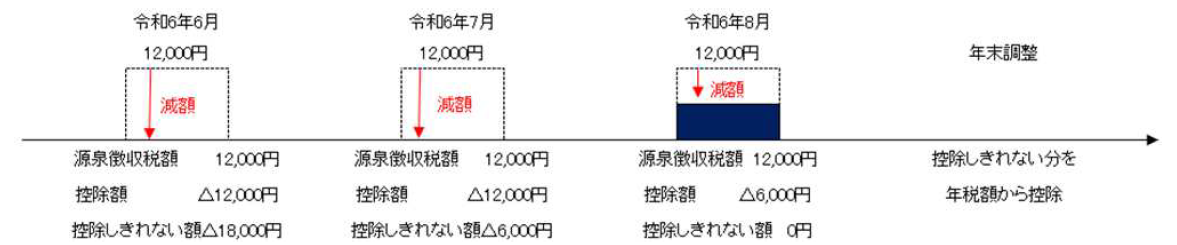

減税額を控除しきるまで令和 6 年 6 月 1 日以後最初の給与又は賞与の源泉徴収税額から順次控除し、控除しきれない場合は年末調整で控除します。なお、各月の減税額は、給与明細に明記する必要があります。

例:減税額 30,000 円が 6 月に控除しきれなかった場合

原則的に年末調整で一括控除する方法は認められていないため、月次での減税をする必要があります。ただし、次の場合は下記に記載するそれぞれの方法で減税されます。

■住民税の減税方法

令和 6 年 6 月分の特別徴収は行わず、年税額から減税額を差し引き 11 ヶ月で割った額を令和 6 年 7 月から令和 7 年 5 月にかけて控除します。減税後の税額が市区町村から通知されますので、それに基づいて特別徴収を行います。

■□■Q&A■□■

Q1.給与所得の源泉徴収票の作成で必要な対応を教えてください。

A.源泉徴収票の「摘要」欄に、控除した減税額を「源泉徴収時所得税減税控除済額×××円」と記載し、控除しきれなかった額を「控除外額×××円」と記載します。なお、配偶者控除の適用がない合計所得金額 1,000 万円超の人の同一生計配偶者の減税を行った場合は、上記に加えて「非控除対象配偶者減税有」と記載します。

Q2.同一生計配偶者及び扶養親族の数はどのように把握したらいいでしょうか?

A.基本的に扶養控除等申告書を見て把握します。同一生計配偶者については、扶養控除等申告書に記載のある源泉控除対象配偶者が「所得の見積額」が 48 万円以下かつ居住者であることを確認し、減税の対象とします。扶養親族は、扶養控除等申告書の控除対象扶養親族のうち居住者の人と、住民税に関する事項として扶養控除等申告書に記載のある 16 歳未満の扶養親族が該当します。

なお、結婚、出生等により数に変動があった場合も減税額を再計算することはなく、年末調整又は確定申告で調整することになります。

Q3. 会社員ですが、減税を受けるために控除の対象者がするべき手続きを教えてください。

A.同一生計配偶者・扶養親族全員について、しっかりと扶養控除等申告書に記載して提出済みであれば追加の手続きは必要ありません。提出済みの扶養控除等申告書に記載がない 16 歳未満の扶養親族等や同一生計配偶者・扶養親族については、扶養控除等申告書に記載し、再度勤務先に提出してください。

また、本人の令和 6 年分の合計所得金額が 900 万円超と見込まれる場合は、扶養控除等申告書に記載していない同一生計配偶者について「源泉徴収に係る定額減税のための申告書」に記載して勤務先に提出してください。

Q4.令和 6 年分の合計所得金額が 1,805 万円超になる見込の場合は毎月の減税は不要でしょうか?

A.合計所得金額が 1,805 万円を超える見込であっても毎月の減税は行います。結果的に 1,805 万円を超えた場合は減税の対象にはならないため、年末調整でそれまで控除した額を精算します。

Q5.令和 6 年 6 月 1 日以後に退職した場合の対応を教えてください。

A.退職所得の源泉徴収では定額減税を行いません。所得税については給与等の源泉徴収で控除しきれなかった分は、確定申告することにより減税額の控除を受けることができますが、住民税については、退職時の特別徴収に係る税額は定額減税の対象となりません。退職所得の源泉徴収票では定額減税について特に記載事項はありません。

Q6.令和 6 年中に死亡退職した場合や、海外赴任した場合の対応を教えてください。

A.令和 6 年 5 月 31 日以前に死亡退職又は海外赴任で非居住者となった人は、令和 6 年 6 月 1 日以後に準確定申告(5 月 31 日以前に提出済みの場合は更正の請求書)を提出することで控除ができます。死亡退職や出国が令和 6 年 6 月 1 日以後になった場合は、通常通り毎月の減税後に死亡時又は出国時の年末調整で精算します。

Q7.控除しきれない分の給付はどこから受け取ることになるでしょうか?

A.控除しきれない分については、おおよその額が各市区町村から給付されます。給付を受ける手続きは市区町村ごとに公表されると考えられますので、お住まいのある市区町村にお問い合わせください。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp