@zeiken_info

@zeiken_info

「特定資産の買換えの課税特例 」届出について

[アクタス税理士法人 News Letter2024.7]

2024/07/26

「特定資産の買換えの課税特例 」届出について [News Letter]

法人が土地や建物などを売却した際に、一定の要件を満たした資産の買換えを行うことで、譲渡益の課税を繰り延べることができます。それが「特定の資産の買換えの場合等の課税の特例(圧縮記帳)」の制度です。この制度の適用に際しては、新たに「届出書」を提出することが、令和5 年度税制改正で追加されました。この届出書の提出期限は、会社の「決算月」と「譲渡日(取得日)」によって異なりますので注意が必要です。今回は、この買換えの特例制度の概要と注意点をご紹介します。

■「特定の資産の買換えの場合等の課税の特例」の概要

法人が不動産を譲渡して譲渡益が発生した場合で次の要件を満たすときは、その新たに買換えた不動産(買換資産)の帳簿価額を一定の方法で減額し、その減額した金額を譲渡益と相殺することで課税を繰り延べることが認められています。この制度を圧縮記帳といいます。

①その所有する一定の要件を満たす譲渡資産を譲渡したこと

②その譲渡の日を含む事業年度に一定の要件を満たした買換資産を取得したこと

③その取得の日から1 年以内にその買換資産を事業の用に供した又は供する見込みであることなど

対象となる譲渡資産及び買換資産は、措置法第65 条の7 第1 項の各号ごとに要件が定められています。

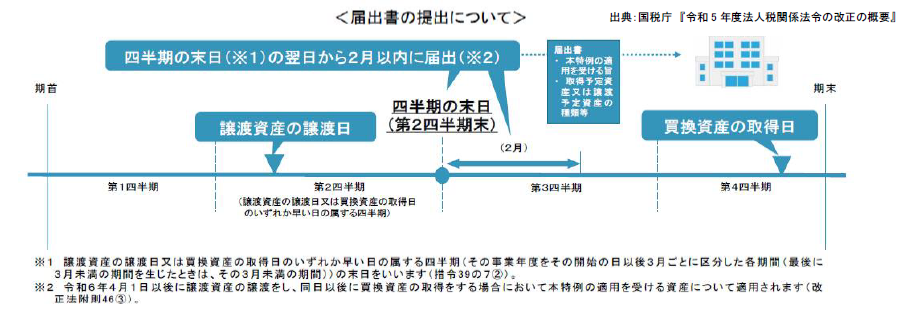

■令和5年度税制改正による届出要件の追加

同一事業年度内に不動産の買換えを行う場合を対象に、譲渡資産の譲渡日と買換資産の取得日のいずれか早い日を含む四半期(その事業年度をその開始の日以後3 月ごとに区分した各期間)の末日の翌日から2月以内に、譲渡資産及び取得予定資産又は買換資産及び譲渡予定資産の概要を記載した「特定の資産の買換えの場合の課税の特例の適用に関する届出書」を提出する要件が新たに加わりました。令和6 年4 月1 日以後に譲渡又は取得する法人が対象になります。なお、買換資産の取得が譲渡の前事業年度又は翌事業年度になる場合、別の手続きが必要になります。詳細はQ2 を参照ください。

■届出期限は決算月によって異なるので提出漏れに注意

以下の決算月の区分に応じて提出期限が異なりますので、提出漏れがないよう留意する必要があります。

■□■Q&A■□■

Q1. なぜこの届出の要件ができたのでしょうか。

A.本特例は、特定の地域からの追い出し促進や、土地の有効利用促進といった政策目的を達成するための買換えについて課税の特例を認めるものですが、土地等の売買取引を多く行う大企業等において、申告時にその売買取引を並べた上で各措置の要件に合致する譲渡資産と買換資産の組み合わせを事後的に作成し、適用を受けるという実態があったため、譲渡又は取得後一定期間内に本特例の適用受ける買換えに関する届出を適用要件とすることとされました。

Q2.譲渡資産の譲渡と同一事業年度内に買換資産の取得をできなかった場合はどうなりますか。

A.買換資産の取得が譲渡年度の翌事業年度になる場合や、先に買換資産を取得し、その翌事業年度に譲渡資産を譲渡する場合でも、その買換資産を取得の日から1 年以内に事業の用に供したとき又は供する見込みがあるときは、下記の手続きを行うことにより、同特例の適用を受けることができます。

Q3.買換資産を取得日から1 年以内に事業の用に供することができなかった場合はどうなりますか。

A.買換資産を事業の用に供する予定で圧縮記帳を行っていても、結果的に事業の用に供しなかった場合には、圧縮記帳により既に損金に算入した金額を取り崩す(益金算入する)必要があります。ただし、災害等のやむを得ない事情によりその買換資産が事業の用に供されない場合には圧縮記帳により既に損金に算入した金額を取り崩さなくてもよいことになっています。

Q4.届出書に記載をした買換資産以外の資産を取得してしまった場合は適用を受けられますでしょうか。

A.下記のような事情により、届出書に記載した取得見込みの買換資産の取得が困難となったため、その買換資産以外の資産を取得した場合でも、届出書に記載した買換資産に該当するものとして同特例を適用することができます。

Q5.第4 四半期に譲渡資産の譲渡と買換資産の取得した場合に届出書の提出は必要でしょうか。

A.特例の適用を受けようとする事業年度の確定申告書に一定事項を記載した「別表十三(五)」を添付することで届出の代用とすることができます。ただし、別表十三(五)を届出の代用とするには届出の提出期限(事業年度終了後2 月以内)までに申告書を提出することが必要となるため、確定申告期限の延長の特例の適用を受けている法人は、注意が必要です。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp