@zeiken_info

@zeiken_info

相続対策としての家族信託

[アクタス税理士法人 News Letter2024.8]

2024/08/28

相続対策としての家族信託[News Letter]

亡くなる前に、財産の承継先を指定する方法としては「遺言」がありますが、さらに柔軟な財産管理や相続対策ができる方法として「家族信託」という制度があります。家族信託は、自身の財産を家族に託して管理・処分させる方法で、遺言では実現できない二次相続の指定や、認知症による資産凍結の防止などが可能です。今回は、「家族信託」について「遺言」と比較しながらご紹介します。

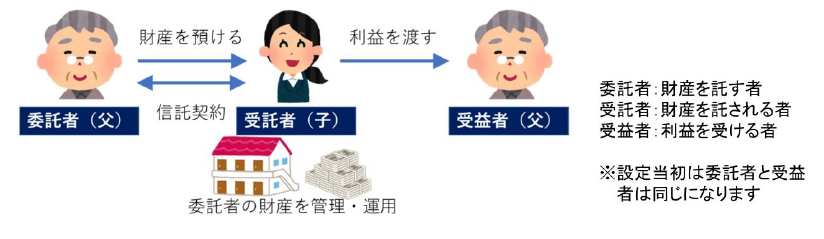

■ 家族信託とは

家族信託とは、自身の保有する不動産や預貯金などの財産を、家族などの信頼できる人に託して、管理・処分を任せる財産管理の方法です。財産の所有者を委託者兼受益者とし、親族などを受託者として、その両者間で、財産管理などを任せる契約(信託契約)を締結することで成立します。受託者は、信託契約で定められた信託目的を実現すべく、受益者の利益のために財産を管理し、必要に応じて運用や処分を行います。

【家族に財産の管理や処分を信託】

家族信託の特長は、財産の管理・承継に関し柔軟な設計ができることです。

例えば、子どもがいない夫婦において、夫が所有する収益不動産を「夫死亡後は妻へ、妻死亡後は甥へ」と承継させたい場合、家族信託が有効です。信頼している弟を受託者とし、受益権の承継順序を「妻➡甥」と設定することで、遺言ではできない段階的な財産承継が可能となります。ただし、信託には有効期限があり、信託開始から30年経過後に受益者となった人が亡くなった時点で信託は終了します。

■ 家族信託の課税関係

(1)信託契約締結時の課税関係

家族信託では、委託者と受益者を同一の者に設定することが一般的であり、この場合は信託財産の移転がないため課税関係は生じません。

一方、委託者と受益者が異なる場合は、委託者から受益者へ信託財産が移転されたとみなされ、適正な対価の授受がない場合には、受益者に対し贈与税が課税されます。

(2)信託契約期間中の課税関係

税務上、信託の受益者が信託財産に属する資産及び負債を有するものとみなされます。

信託財産から生じた収益・費用は受益者に帰属することから、受益者に所得税が課税されます。

(3)信託契約終了時の課税関係

信託契約終了に伴い、信託の残余財産は受益者から契約時に設定した帰属権利者に移転します。

①受益者=帰属権利者の場合

信託終了による経済的価値の移動がないため、贈与税・相続税などの課税関係は生じません。

②受益者≠帰属権利者の場合

受益者から帰属権利者へ残余財産(経済的価値)の移転が生じるため、残余財産取得に対する適正な対価の授受がない場合には、権利帰属者に贈与税が課されます。

また、「受益者の死亡」を終了事由とした場合には、受益者の死亡を原因として前受益者から帰属権利者へ残余財産(経済的価値)が移動するため、遺贈とみなされ権利帰属者に相続税が課されます。

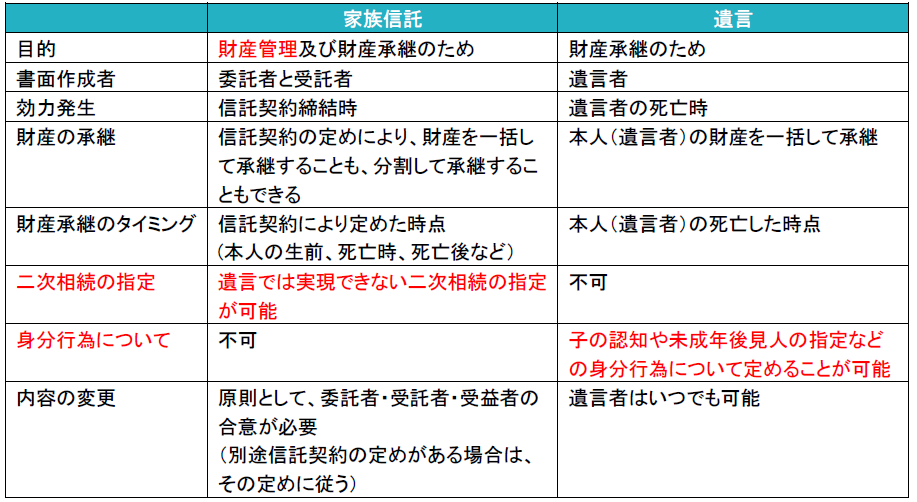

■ 家族信託と遺言の比較

家族信託では、生前からの財産管理と二次相続以降の承継先指定が可能です。一方、遺言は死後の一次相続のみを対象としていますが、身分行為についても定めることができるという特長があります。ここでは、家族信託と遺言のそれぞれの特長についてご説明します。

●ポイント① 家族信託と遺言では家族信託が優先される

遺言の作成日と家族信託の設定日の前後を問わず、家族信託が優先されます。例えば、「自宅を信託し、信託終了後は長男が取得する」という信託契約があった場合、信託された財産は、法律上、委託者の個人財産から切り離されるため、遺言の効力は及びません。

●ポイント② 家族信託と遺言を併用して活用する

信託財産として管理したい財産とそうでない財産が混在する場合や、信託設定時に存在しない財産の承継先を決めたい場合には、家族信託と遺言を併用することが考えられます。後者に関しては、追加信託を行うことも可能ですが、仮に委託者が認知症になった場合には、追加信託を行うことができなくなります。そのため、信託設定時に存在しない財産の承継先を事前に決めたい場合には、信託とは別に遺言を残しておく必要があります。

●ポイント③ 遺言代用信託を活用する

遺言代用信託とは、委託者が生前に財産を信託し、委託者を当初の受益者とし、死亡後の次の受益者を予め信託契約に定める仕組みです。事業承継の場面では、例えば後継者に自社株式を相続させる旨の遺言があっても、その手続き上、遺言の執行の完了まで一定の時間がかかります。一方、遺言代用信託を利用すれば、経営者の死亡により信託契約の定めに基づいて自動的に後継者が受益権を取得するため、経営の空白期間が生じることなく事業承継を行うことができます。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp