@zeiken_info

@zeiken_info

M&Aの手法としての株式譲渡と事業譲渡

[アクタス税理士法人 News Letter2024.9]

2024/09/24

M&Aの手法としての株式譲渡と事業譲渡 [News Letter]

近年、事業拡大や新規事業立ち上げなどの経営戦略の一環として、M&A を活用する企業が増えています。

また、従来は大手企業がその活用の中心でしたが、この数年は、中堅・中小企業やスタートアップ企業でも積極的に利用されております。M&A の手法には、株式譲渡、事業譲渡の他、合併や会社分割、これらの組み合わせ等、様々な手法が存在します。今回は中小企業の多くのM&A で用いられている、株式譲渡と事業譲渡を中心にご紹介させていただきます。

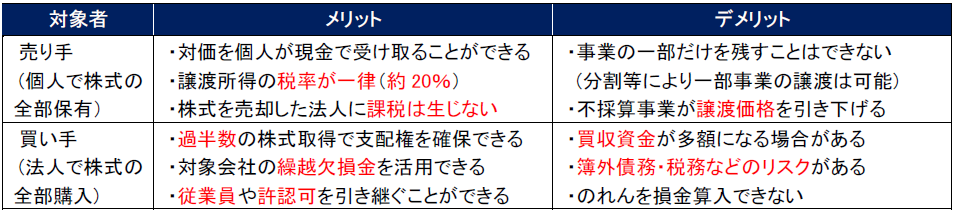

■株式譲渡(ストックディール)

株式譲渡とは、買収対象会社の発行する株式を譲渡し、会社の経営を承継することをいいます。比較的簡易な法的手続きで事業承継できることから、中堅・中小企業のM&A で多く用いられています。

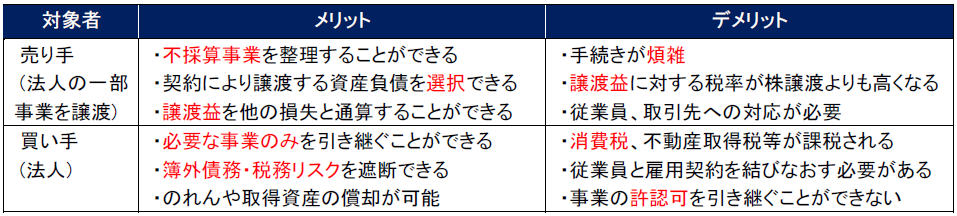

■事業譲渡(アセットディール)

事業譲渡とは、会社(譲渡会社)が事業の全部または一部を他の会社(譲受会社)に譲渡することをいいます。複数の事業を営んでいる内の一部事業のみを売却したい場合に多く用いられています。

■株式譲渡と事業譲渡の選択のポイント

会社の状況により、主に次のようなポイントを検討し、どちらの制度が適しているかを選択します。

1.譲渡する対象の範囲

会社全体を対象とするか(株式譲渡)、一部の事業を対象とするか(事業譲渡)により選択します。

2.許認可の有無や雇用について

事業譲渡の場合、許認可の再取得や事業に関わる従業員に個別同意を得なければなりませんが、株式譲渡の場合、許認可は継続し、従業員に個別同意を得る必要はありません。

3.税負担による譲渡対価への影響

事業譲渡の場合、消費税・不動産取得税などが発生し、譲渡益には法人税約30%がかかります。株式譲渡は消費税の対象にならず、個人オーナーの場合、譲渡益に対して約20%が課税されます。

4.簿外債務などを含む負債の状況

事業譲渡は簿外債務を引き継がないことが可能ですが、株式譲渡は法人全体を購入するので、簿外債務を含めた負債に関しても包括的に引き継ぐことになります。

■M&A を進める際の注意点

買い手側は取得する会社・事業を対象に譲渡価格の算定や簿外債務、税務等のリスクについて対象会社の調査(デューデリジェンス(DD))を行います。税務・財務・法務・労務・IT など各方面から総合的な調査を行い、価値判断・リスクの把握をします。例えば、財務の調査では、未払い残業代の有無や訴訟中で損害賠償請求が発生することなど簿外債務の発生有無を確認し、税務では、過去の処理で追徴課税される可能性などを確認します。このようにM&A におけるデューデリジェンスは買収後のリスクを回避する手段として有効です。

■□■Q&A■□■

Q1. 株式譲渡と同時に代表取締役から退くことを考えています。税務上検討する事項はありますか。

A.代表取締役から退く場合、退職金が支給されることが想定されます。株式譲渡の売却価額が退職金支給額も加味して決定されることから、株式の売却代金の一部を退職金として受け取ることが可能です。

その場合、退職金による退職所得と株式譲渡による譲渡所得が発生します。退職所得は(退職金-退職所得控除額)×1/2 の額に税率(実質0%から約27.5%)を乗じて課税、譲渡所得は譲渡益に税率(約20%)を乗じて課税される形となり、株式譲渡のみの場合と比較して税務的に有利になる可能性があります。株式の取得価額や役員の任期により判定が変わるため、退職金の支給には検討が必要です。

Q2.企業買収時の対価として自社株式の交付を検討しています。適用できる税制はありますか。

A.M&A 促進を目的として、会社法改正により「株式交付制度」が創設されました。買収会社が自社株式を買収対価としてM&A を行う際、税務上、対象会社株主は株式譲渡損益の課税を繰り延べることができます。買収会社も株式交付により買収に係る資金調達が軽減される効果があります。

ただし、政策目的に反して上場企業オーナーの節税目的ともみられるような、株式交付制度を利用した資産管理会社への保有株式の移転をするケースが散見されました。そのため、株式交付直後に株式交付親会社が同族会社に該当する場合の取引は株式交付制度の対象外とされました。(令和5 年改正)

Q3.実際に企業買収を検討しています。適用可能な税務上の制度はありますか。

A.令和5年改正で中小企業事業再編投資損失準備金制度が創設されました。M&A 実施後に発生し得るリスク(簿外債務等)による株式等の価格低下による損失に備えるため、経営力向上計画の認定の下取得した株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として損金算入を可能とするものです。この準備金は、5年間の据置期間経過後、原則5年間で均等に取崩して益金算入します。また、令和6年改正で産業競争力強化法の改正を前提に、複数回のM&A を実施する場合、積立率を2 回目90%、3 回目以降100%とし、据置期間を10 年とする措置が加えられました。

Q4.オーナー経営者です。会社の清算を考えていますが、株式譲渡との違いを教えてください。

A.会社清算の場合は、残余財産を換価し株主に分配します。他にも、清算を選択する場合、会社が消滅するため従業員は解雇となり、取引先との契約関係も消滅します。一方、株式譲渡の場合、会社は存続するため、会社と従業員との労働契約や取引先との契約も継続します。

Q5.実際にM&A を検討しています。M&A を支援する補助金はありますか。

A.M&A を支援する補助金として、事業承継・引継ぎ補助金があります。事業承継・引継ぎ補助金は、事業承継を契機として新しい取り組み等を行う中小企業等及び、事業再編等に伴う経営資源の引継ぎを行う中小企業等を支援する制度です。補助の対象となる取組内容や経費の種類に応じて、「経営革新枠」、「専門家活用枠」、「廃業・再チャレンジ枠」の3 事業で補助されます。例えば、「専門家活用枠」を活用する場合、M&A に係る専門家等の活用費用が2/3 又は1/2、上限600 万円まで補助されます。

https://jsh.go.jp/r5h/(事業承継・引継ぎ補助金/中小企業庁)

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp